Supongamos que un contador necesita configurar y mantener contabilidad separada del IVA en 1C en la empresa RetailPro LLC, registrada el 01/07/2016 y que se dedica a las siguientes actividades:

- comercio al por mayor de productos químicos domésticos y materias primas químicas dentro de la Federación de Rusia (OSNO, IVA del 18%);

- comercio de exportación de productos químicos domésticos y materias primas químicas (OSNO, IVA 0%);

- comercio al por menor de productos químicos domésticos y materias primas químicas (UTII, no sujeto al IVA).

Durante la configuración inicial contabilidad del IVA separada en 1C Se realizan cambios en la sección “Políticas Contables”. Para ello, vaya al menú “Principal” - “Configuración” - “Política Contable” - “Configuración de Impuestos e Informes” o “Principal” - “Configuración” - “Impuestos e Informes” y realice las acciones claramente mostradas y explicadas en la siguiente figura:

Mantenimiento operativo de la contabilidad separada del IVA para bienes y servicios entrantes.

Supongamos que en el tercer trimestre de 2016 se realizaron las siguientes operaciones en RetailPro LLC:

|

Operaciones |

Suma |

||||

|

Exportar |

Minorista |

||||

|

Productos químicos domésticos comprados (para reventa) |

305 361,87 |

183 217,12 |

122 144,74 |

||

|

IVA asignado (18%) |

54 965,14 |

32 979,08 |

21 986,05 |

||

|

Materias primas químicas compradas (para reventa) |

345 627,12 |

207 376,27 |

138 250,85 |

||

|

IVA asignado (18%) |

62 212,88 |

37 327,73 |

24 885,15 |

||

|

La empresa utilizó servicios de transporte para transportar los bienes adquiridos. |

185 292,37 |

||||

|

IVA (18%) |

33 352,63 |

||||

|

Operaciones |

Total |

Incluido |

||

|

Exportar |

Minorista |

|||

|

Se vendieron todos los productos químicos domésticos comprados. |

||||

|

Ingresos con IVA incluido |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

Ingresos sin IVA |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

Se vendieron todas las materias primas químicas compradas. |

||||

|

Ingresos con IVA incluido |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

Ingresos sin IVA |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

Calculamos coeficientes de reparto para la posterior distribución del IVA, así como los gastos de venta:

|

Nombre |

Coeficiente de distribución del IVA entre bienes primarios y no básicos |

Coeficiente de distribución del IVA entre actividades gravadas a tipos del 18% (10%), 0%, sin IVA |

||

|

Exportar |

Minorista (Sin IVA) |

|||

|

Productos químicos para el hogar |

||||

|

Coeficiente de distribución del IVA deducible |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

|

|

Coeficiente de distribución del IVA a incluir en el precio de los bienes |

0,216514 = 230 609,20/ 1 065 101,81 |

|||

|

Materias primas químicas |

||||

|

Coeficiente para calcular la deducción del IVA |

0,530926 = 1 305 088,00/ (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

|

|

Coeficiente para calcular el IVA a incluir en el precio de los bienes (gastos de venta) |

0,216514 = 261 017,60/ 1 205 547,39 |

|||

|

Información general sobre la fórmula para calcular coeficientes. |

||||

|

Para nuestro ejemplo, tomamos la fórmula de cálculo establecida de forma predeterminada en 1C: Ingresos (sin IVA) para un tipo específico de producto (o tipo de actividad) / Ingresos totales (sin IVA) La fórmula para calcular el coeficiente de distribución puede ser desarrollada por la organización (IP) de forma independiente (con registro obligatorio en la política contable) (párrafo 4, párrafo 4, artículo 170 del Código Fiscal de la Federación de Rusia). Desde el 01/07/2016 en relación con cambios en la contabilidad separada del IVA sobre la exportación de bienes no básicos (así como sobre la venta de metales preciosos a fondos, bancos centrales y bancos)(párrafo 3, cláusula 3, artículo 172 del Código Fiscal de la Federación de Rusia), es necesario calcular adicionalmente el coeficiente de distribución del IVA entre las materias primas exportadas y las materias no primas. Si la organización (IP) no se dedica a la exportación de bienes primarios y no básicos, entonces no es necesario calcular este coeficiente. |

||||

Para obtener explicaciones detalladas sobre el procedimiento de distribución del IVA, consulte nuestro artículo.

En contabilidad, las transacciones anteriores se anotan de la siguiente manera:

|

Operaciones de venta de bienes. |

Cantidad, frotar. |

||||

|

Productos químicos para el hogar |

Materias primas químicas |

||||

|

Venta al por mayor |

Ingresos por ventas |

576 523,00 |

652 544,00 |

||

|

IVA sobre los ingresos |

87.944,19 = 576.523,00 × 18/118 |

99.540,61 = 652.544,00 × 18/118 |

|||

|

El precio de compra de los bienes ha sido amortizado. |

305 361,87 |

345 627,12 |

|||

|

IVA deducible (para bienes) |

54 965,14 |

62 212,88 |

|||

|

Gastos de ventas cancelados |

84.996,50 = 185.292,37 × 0,458716 |

||||

|

|

15.299,37 = 33.352,63 × 0,458716 |

||||

|

Multiplicando el monto total de los gastos de ventas distribuidos por el coeficiente de distribución del IVA entre tipos de actividades, se calcula la proporción de los gastos de ventas distribuidos (y el IVA sobre ellos) atribuible a las ventas mayoristas (exportación, minoristas). |

|||||

|

Exportar |

Ganancia |

345 913,80 |

391 526,40 |

||

|

IVA sobre las ventas |

|||||

|

Cancelación del costo de los bienes. |

183 217,12 |

207 376,27 |

|||

|

Se acepta el IVA para la deducción de bienes vendidos |

32 979,08 |

37 327,73 |

|||

|

Gastos de ventas cancelados |

28.227,69 = 185.292,37 × 0,469074 × 0,324770 |

31.949,83 = 185.292,37 × 0,530926 × 0,324770 |

|||

|

IVA deducible (sobre gastos de ventas) |

5.080,99 = 33.352,63 × 0,469074 × 0,324770 |

5.750,97 = 33.352,63 × 0,530926 × 0,324770 |

|||

|

La proporción de los gastos distribuidos (y el IVA sobre ellos) atribuible a las ventas de exportación, dividida entre bienes primarios y no básicos, se calcula utilizando 2 coeficientes:

|

|||||

|

Minorista |

Ingresos de ventas |

230 609,20 |

261 017,60 |

||

|

IVA sobre las ventas |

|||||

|

El costo del artículo comprado ha sido cancelado. |

122 144,75 |

138 250,85 |

|||

|

El IVA está incluido en el precio de compra de los bienes. |

21 986,05 |

24 885,15 |

|||

|

Gastos de ventas cancelados |

40.118,35 = 185.292,37 × 0,216514 |

||||

|

IVA incluido en los costes de venta. |

7.221,30 = 33.352,63 × 0,216514 |

||||

De los cálculos presentados anteriormente, queda claro que la distribución manual del IVA está asociada con grandes costos de tiempo y mano de obra. El uso hábil de herramientas modernas de automatización para la contabilidad separada del IVA en forma de varios programas de contabilidad no solo ahorrará tiempo y esfuerzo al contable, sino que también minimizará la cantidad de errores en los cálculos realizados.

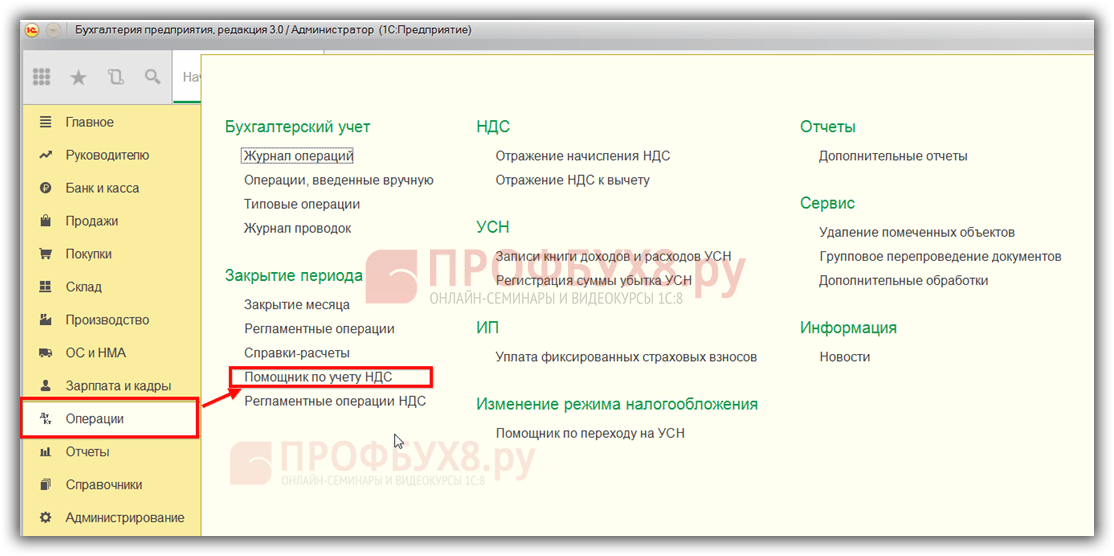

Consideremos ahora cómo se deben reflejar las operaciones descritas en el ejemplo en 1C para poder obtener cálculos de IVA correctos en base a los resultados.

Compra de bienes para reventa

Nos dirigimos al diario “Recibos (actos, facturas)” a través del menú “Compras”. Haga clic en el botón “Recibo” y de la lista que aparece, seleccione la operación “Bienes (factura)”. Se muestra en pantalla un nuevo documento “Factura”. Rellénelo como se muestra en la siguiente figura:

¡IMPORTANTE! A partir del 01/07/2016, deducciones por bienes especificados en el inciso. 1 y sub. 6 cláusula 1 art. 164 del Código Fiscal de la Federación de Rusia se lleva a cabo de acuerdo con el procedimiento general (cláusula 1 del artículo 172 del Código Fiscal de la Federación de Rusia). Este cambio no se aplica a las materias primas (párrafo 3, párrafo 3, artículo 172 del Código Fiscal de la Federación de Rusia). Para ellos, la deducción del IVA se sigue realizando al final del trimestre en el que se han recaudado íntegramente los documentos que confirman la legalidad de la aplicación del tipo cero del IVA. En el párrafo 1 se da una definición clara de productos básicos. 3 cláusula 10 art. 165 Código Fiscal de la Federación de Rusia.

Para que el programa 1C vea que entre los bienes vendidos hay aquellos para los cuales el IVA "soportado" es deducible solo al final del trimestre en el que se recauda en su totalidad el paquete de documentos de respaldo, es necesario indicar información adicional cuando introducir mercancías en la base de datos. Cómo hacer esto se muestra en la siguiente figura:

Adquisición de activos materiales (servicios) de propósito general

El reflejo en 1C de la información sobre los activos materiales recibidos y los servicios destinados a ser utilizados para la producción general o para fines económicos generales se realiza de la misma manera que se describe en la sección anterior. Con excepción de un punto: cuando los valores (servicios) en cuestión se utilicen simultáneamente en actividades sujetas y no sujetas al IVA, se deberá fijar el atributo “Distribuido”.

Cómo instalarlo en 1C se muestra claramente en la siguiente figura:

Movimiento de mercancías

La operación “Movimiento de mercancías” en 1C se lleva a cabo con el fin de darle al programa la tarea de mantener registros de mercancías en el contexto de los siguientes tipos de actividades:

- sujeto al IVA;

- no sujeto al IVA (no UTII);

- no sujeto al IVA (UTII).

Además, la operación "Movimiento de mercancías" ayuda al contador a evitar el procedimiento de recuperación del IVA en situaciones en las que las fechas de compra y venta de bienes caen en diferentes trimestres fiscales.

Supongamos que la empresa de nuestro ejemplo compró un producto en el primer trimestre de 2016. En el segundo trimestre, vendió algunos productos al por mayor y otros al por menor (UTII). Si no realiza la operación "Mover mercancías", al final del primer trimestre la empresa pagará el IVA con una deducción por todos los bienes. Y en el segundo trimestre deberá restablecer el IVA admitido a deducción sobre los bienes vendidos al por menor. Si la operación “Movimiento de mercancías” se realiza en el 1er trimestre, no será necesario restituir el IVA en el 2º trimestre.

Para realizar la operación en cuestión es necesario acceder al diario “Movimiento de Mercancías” a través del menú “Almacén”, hacer clic en el botón “Crear” y completar el formulario del documento que aparece. En la siguiente figura se muestra cómo formalizar correctamente la operación de movimiento de mercancías en 1C:

Ventas de bienes

Para ingresar información sobre los productos vendidos de nuestro ejemplo en 1C, vaya al diario "Ventas (actos, facturas)" a través del menú "Ventas". Haga clic en el botón "Ventas" y seleccione "Bienes (factura)" de la lista. A continuación, complete el documento “Venta de bienes: Factura (creación)” según el ejemplo, utilizando las explicaciones que se brindan a continuación:

Distribución final del IVA contabilizado

La distribución del IVA sobre bienes adquiridos para reventa y sobre valores dados de baja como gastos se realiza en 1C de forma automática al realizar la operación de rutina “Distribución de IVA” y el Asistente de IVA.

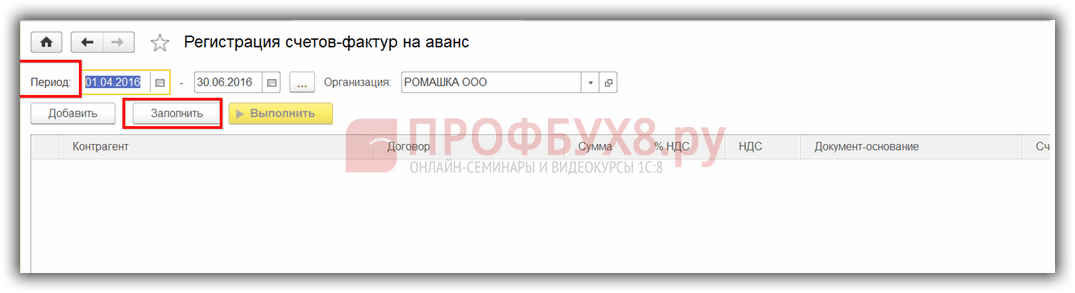

Para realizar una operación de distribución de IVA, acceda al diario “Operaciones Regulares de IVA” a través del menú “Operaciones” - “Cierre de Período”, haga clic en el botón “Crear” y seleccione “Reparto de IVA” en la lista desplegable. Complete y complete el formulario de acuerdo con las instrucciones que se presentan en la siguiente figura:

Luego de realizar la operación regulatoria comentada anteriormente, acceda al documento “Asistente de Contabilidad del IVA” a través del menú “Operaciones” - “Cierre de Periodo” y realice las acciones que se muestran en la siguiente figura:

Para comprender el proceso de distribución automática del IVA y el trabajo del Asistente de IVA en 1C, presentamos a su atención tres balances de la cuenta 19:

- antes de la distribución;

- después de la distribución, pero antes de la formación del libro de compras;

- después de la distribución y formación del libro de compras.

Resultados

La distribución del IVA en 1C se realiza de forma automática, utilizando la operación regulatoria del mismo nombre “Distribución del IVA”, así como el “Asistente de Contabilidad del IVA”. Para distribuir y deducir correctamente estas operaciones del IVA, el contador inicialmente debe indicar correctamente el método de contabilización del IVA al aceptar los bienes recibidos, otros activos materiales y servicios para la contabilidad, y también asegurarse de que se ingresen las tasas de IVA correctas al vender bienes. y servicios.

En este artículo veremos paso a paso cómo se refleja el IVA en la compra de cualquier producto y comprobaremos la exactitud de los datos introducidos previamente.

El primer documento de la cadena para reflejar el IVA en 1C 8.3 en nuestro caso será.

La organización LLC "Confetprom" adquirió 6 artículos de nomenclatura diferentes sobre la base de "Productos". Para cada uno de ellos el tipo del IVA es del 18%. El importe de este impuesto percibido también se refleja aquí.

Una vez procesado el documento, se formaron movimientos en dos registros: “Contabilidad y contabilidad fiscal”, así como el registro de acumulación “IVA presentado”. Como resultado, el importe del IVA para todos los artículos ascendió a 1.306,4 rublos.

Una vez que hayamos procesado el documento para la compra de bienes de la base de datos "Productos", es necesario. Para hacer esto, ingrese su número y fecha en los campos correspondientes. Después de esto, debe hacer clic en el botón "Registrarse".

Todos los datos de la factura creada se completan automáticamente. Tenga en cuenta que en nuestro caso, se selecciona la opción "Reflejar la deducción del IVA en la fecha de recepción". De lo contrario, los impuestos se tendrán en cuenta al crear asientos contables de compras utilizando un documento con el mismo nombre.

Después de la contabilización, nuestra factura generó movimientos en todos los registros necesarios por un monto de 1306,4 rublos.

Validación de datos

A pesar de que el programa calcula y genera la mayoría de los datos automáticamente, es posible que se produzcan errores.

Por supuesto, puede verificar manualmente los datos en los registros, configurando las selecciones apropiadas, pero también puede usar un informe especial. Se llama "Cheque Express".

En el formulario que se abre, indicaremos que necesitamos verificar los datos sobre la organización de Confetprom LLC para julio de 2017. Puede especificar cualquier período, no necesariamente dentro de un mes.

En la imagen de arriba puedes ver que en algunas secciones la última columna está resaltada con un fondo rojo. Allí también se escribe el número de errores detectados.

En nuestro ejemplo podemos ver que el programa encontró un error al mantener el libro de compras del impuesto al valor agregado. Al divulgar agrupaciones, podemos recibir información adicional debido a errores.

ajuste del IVA

Cuando se trabaja con 1C Accounting 8.3, a menudo hay casos en los que es necesario cambiar un documento de recibo "retroactivamente". Para ello, se realizará un ajuste en el recibo, que se crea en base al mismo.

Por defecto, el documento ya está completo. Tenga en cuenta que recuperaremos el IVA en el libro mayor de ventas. Esto se indica mediante la bandera correspondiente en la pestaña "Principal".

Vayamos a la pestaña "Productos" e indiquemos qué cambios se deben realizar en el recibo inicial. En nuestro caso, la cantidad de dulces surtidos comprados pasó de cuatro a cinco kilogramos. Ingresamos estos datos en la segunda línea "después del cambio", como se muestra en la imagen a continuación.

El ajuste del recibo, al igual que el propio recibo inicial, realizó movimientos en dos registros, reflejando únicamente los cambios realizados en los mismos.

Debido a que un kilogramo de dulces surtidos cuesta 450 rublos, el IVA ascendió a 81 rublos (18%). Son estos datos los que se reflejan en los movimientos del documento.

Paso 1. Preparar una declaración de IVA en 1C 8.3

Antes de comenzar a completar la declaración de IVA en 1C 8.3, definitivamente debe verificar si todos los documentos primarios están incluidos en el programa. Esto es sobre:

- Documentos de cuenta corriente – extractos;

- Transacciones en efectivo – órdenes en efectivo;

- Cartas de porte y facturas de recepción y venta de mercancías.

Después de asegurarse de que todos los documentos se ingresen correcta y oportunamente en el programa 1C 8.3, se recomienda cerrar el período de edición para los empleados que trabajan con documentos primarios y comenzar el proceso de preparación de la declaración.

Paso 2. Generar un informe Disponibilidad de facturas

En la segunda etapa, debe verificar que todas las facturas de proveedores se ingresen correctamente en el programa 1C 8.3, es decir, si el IVA está resaltado en la factura o acto, también está resaltado en la factura. Para ello, en el programa 1C 8.3 existe un informe Disponibilidad de facturas, ubicado en la pestaña Informes:

El informe se puede configurar con diferentes opciones: Sí, No, No importa. Si se configura la opción No importa, el informe mostrará tanto la presencia como la ausencia de facturas:

También puede generar un informe por documento usando el botón Configuración en este documento:

Al generar un informe, el programa 1C 8.3 informa que, por ejemplo, no existe factura para el artículo 18, pero si hay documento de Recibo:

El ejemplo muestra que no se ha registrado una factura para este documento. Para eliminar el error en 1C 8.3, abra el documento Recibo (acto, factura) haciendo clic en su nombre e ingrese la factura del proveedor. A continuación, haga clic en el botón Registrarse:

Después de ingresar la factura, se recomienda volver a contabilizar el documento de Recibo y sus documentos subordinados:

Encontraremos documentos relacionados si pulsamos el botón Más:

Al hacer clic en Documentos relacionados veremos todos los documentos que necesitamos transferir:

Luego volvemos a generar el Informe sobre presencia de facturas y vemos que la factura está presente:

Si el punto en la columna Publicado no está marcado, entonces debe ir a la factura especificada y volver a publicarla. Luego regenere el informe.

En nuestra lección en video también se analiza cómo trabajar con un informe sobre la disponibilidad de facturas en 1C 8.2 (8.3):

Paso 3. Consultar cuentas para liquidaciones con contrapartes.

Para identificar el saldo acreedor según cuenta 62.01 y saldo deudor según cuenta 62.02:

Esta situación puede surgir si la cuenta de anticipos o el método de compensación de anticipos se indica incorrectamente en el documento de Implementación.

Para eliminar el error, debe abrir este documento e ingresar las cuentas de liquidación correctas. Después de esto, deberá volver a contabilizar el documento de venta y el documento de pago:

Nuevamente formamos SALT y vemos que el saldo en el contexto de subcuentas está formado correctamente:

Paso 4. Asistente de Contabilidad del IVA

Al abrir el Asistente, el programa 1C 8.3 ofrece, si se detectan errores, realizar acciones específicas paso a paso. A medida que se completen las operaciones, se resaltarán en verde y se marcarán con una marca de verificación:

Si es necesario, deberá volver a comprobar los documentos. Por ejemplo, si se realizaron cambios y correcciones en los documentos durante la verificación preliminar.

Luego realizamos paso a paso las acciones indicadas en el documento:

- Realizamos la operación de registro de facturas para pagos anticipados. Establezca el período y haga clic en el botón Rellenar:

Después de completar, haga clic en el botón Ejecutar y el documento se publica de acuerdo con los registros de IVA:

Realizamos el mismo procedimiento en los siguientes pasos:

- Formación de asientos en el Libro de Ventas;

- Creación de asientos en el Libro de Compras.

Al completar automáticamente estos registros, se completarán todas las pestañas de estos documentos.

Si necesita completar solo una pestaña específica, entonces debe usar el botón Rellenar y no el botón Rellenar documento:

Luego, para verificar la exactitud de la formación del Libro de Compras, ingresamos SALT para la cuenta 19 en el contexto, es decir, por separado para cada subcuenta. No hay saldo en las subcuentas, excepto en la cuenta 19.07 “IVA sobre bienes vendidos a tasa del 0% (exportación)”. Según la cuenta 19.07, el saldo solo debe ser debitado:

Para comprobar la exactitud del devengo de anticipos conviene comprobar:

- Montos devengados según la fórmula, formando “” 60.02 y 76AB;

- El volumen de negocios de Dt 62,02*18/118 debe ser igual al volumen de negocios según la cuenta Kt 75AB y viceversa, para los anticipos “gastados”;

- Comprueba también que el IVA se calcula correctamente sobre las ventas. En ausencia de ventas al 0% o tasa no imponible, se puede verificar mediante la fórmula: Volumen de negocios en la cuenta Kt 90.01.1 * 18%/118% = Volumen de negocios en la cuenta Dt 90.03 IVA devengado.

Paso 5. Verificación rápida del mantenimiento de registros

La etapa final en la preparación de una declaración de IVA en 1C 8.3 es el inicio del procedimiento contable:

Los principios generales para trabajar con el informe Verificación rápida de contabilidad en 1C 8.3 Contabilidad rev 3.0 se analizan en

Usando el botón Configuración, seleccione la configuración para este informe en 1C 8.3:

En nuestro caso es necesario comprobar la cumplimentación del Libro de Compras y del Libro de Ventas:

Establecemos el período requerido y los criterios de selección para la verificación:

Si todos los registros en 1C 8.3 se completan correctamente, el informe mostrará la entrada "No se encontraron errores". Al identificar errores, debe seguir las indicaciones escritas en el informe. Al hacer clic en el botón “–”, se abre el menú de errores y en el campo Recomendaciones está escrito cómo corregir los errores.

En nuestro caso vemos que no se han emitido facturas por documentos de venta. Al hacer clic en el documento de implementación, abrimos el documento principal, emitimos una factura y la publicamos. Corregimos todos los errores indicados en el informe de la misma forma. Después de corregir todos los errores, generamos el informe nuevamente:

Después de la corrección, deberá volver a formatear el informe. Si no se identifican errores, puede proceder a completar la declaración.

Cómo realizar una verificación exprés de IVA en 1C 8.3, cómo evitar errores técnicos en materia de IVA. En la siguiente lección en video se analiza qué hacer con el requisito de proporcionar explicaciones al Servicio de Impuestos Federales y cómo conciliar el IVA con las contrapartes en 1C 8.3:

Paso 6. Completar la declaración de IVA en 1C 8.3

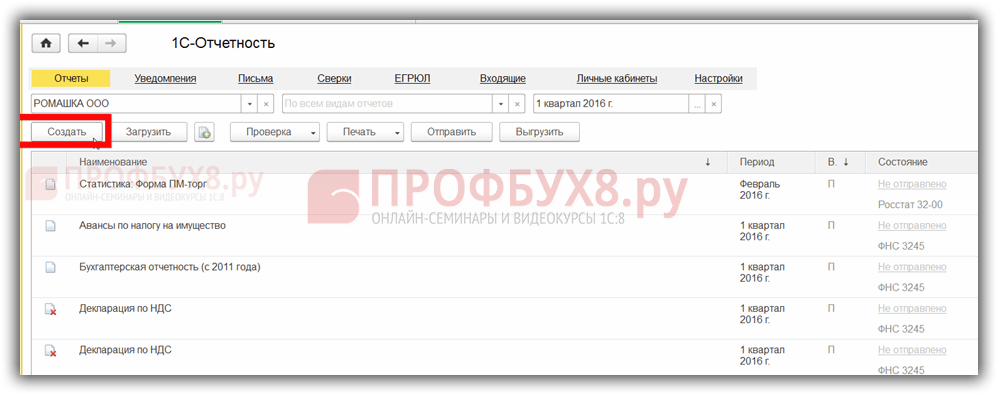

Vaya al menú de Informes regulados:

Elija crear un nuevo informe:

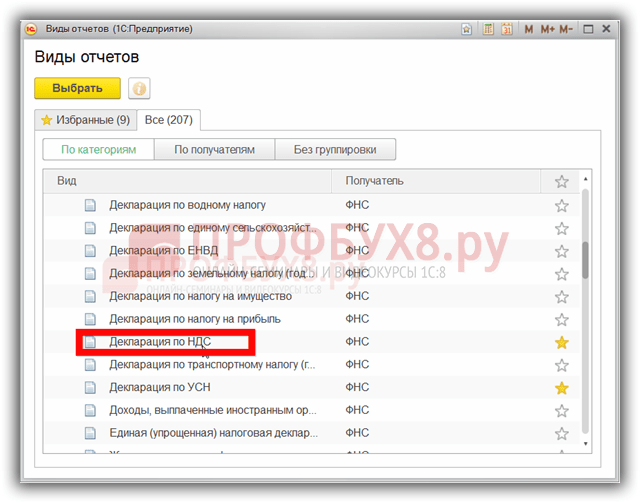

Haga clic en el botón Crear y seleccione la declaración de IVA en el menú que se abre:

Completamos todos los detalles requeridos, que se resaltan a continuación en la figura. Haga clic en el botón Rellenar. Después de lo cual, en 1C 8.3 la declaración de IVA se completa automáticamente:

Paso 7. Verificar la exactitud de completar la declaración en 1C 8.3

Para verificar la exactitud de la formación de la declaración en 1C 8.3, debe verificar las cifras del cálculo de control:

Los montos totales del IVA en el Libro de Compras y Ventas son iguales a la facturación según el informe Análisis de Cuenta 68.02. Para generar este informe, vaya al menú Informes, seleccione Análisis de cuenta y ábralo. Realizamos los ajustes necesarios: establecemos el período y agregamos el parámetro Por subcuentas:

Generamos un informe y comparamos los datos con la declaración. Por cuenta Dt - Libro de Compras, por cuenta Kt - Libro de Ventas. Los datos coinciden, por tanto, la declaración de IVA en 1C 8.3 está cumplimentada correctamente:

Paso 8. Cargar la declaración de IVA desde 1C 8.3

Antes de descargar la declaración de la base de datos 1C 8.3 para su presentación a través de canales de comunicación electrónica, debe verificar que la declaración esté completa para que la Inspección del Servicio de Impuestos Federales la acepte. Para ello, existe un botón Verificar en el panel de finalización de declaración:

Es necesario comprobar la declaración antes de descargarla de la base de datos 1C 8.3. La verificación en 1C 8.3 se puede realizar utilizando varios parámetros. Los comentarios se muestran en el cuadro de diálogo después de verificar. Puede utilizar el navegador de errores para solucionarlos.

Después de corregir los errores, debe volver a formatear la declaración en 1C 8.3 y hacer clic en el botón Verificar nuevamente usando los parámetros seleccionados. Después de que aparezca el mensaje "Sin errores" en el cuadro de diálogo, puede enviar la declaración al Servicio de Impuestos Federales.

Por favor califica este artículo:

¿Cómo tener en cuenta el IVA en el programa de Contabilidad 1C 8.3?

La contabilidad del IVA en 1C 8.3 La contabilidad se basa en registros de acumulación. El plan de cuentas y el diario de contabilizaciones, por supuesto, permanecen, pero la información principal se almacena en los registros. Intentemos comprender su estructura.

Registros contables del IVA en 1C 8.3

Se puede obtener una lista general de registros de IVA haciendo clic en el botón del menú principal “Todas las funciones” - “Registros de acumulación” (Fig. 1) (si no tiene disponible el botón “Todas las funciones”, siga las siguientes instrucciones ).

Un poco sobre el diseño de registros.

Como sugiere el nombre, cada registro es responsable de una sección específica. Así, de acuerdo al registro “IVA de Compras” se genera el reporte “Libro de Compras”, y de acuerdo al registro “IVA de Ventas” se genera el reporte “Libro de Ventas”.

La estructura de todos los registros es similar y se asemeja a un directorio de biblioteca. El objetivo principal de los registros es almacenar y sistematizar información.

Cada uno de los registros es una lista de cadenas (Fig. 2). Todas las líneas de un mismo registro tienen el mismo formato, es decir, las mismas columnas. El número y propósito de las columnas son diferentes en diferentes registros.

La Figura 2 muestra el contenido del registro “IVA de Compras”. Si el informe "Libro de compras" muestra datos de una organización, entonces el registro "IVA de compras" contiene datos de todas las organizaciones a la vez.

Las columnas “Período” y “Registrador” se encuentran en cada registro de acumulación.

Cada línea del registro está asociada a un documento (cuál se muestra en la columna “Registrador”). Puede hacer doble clic para abrir el documento. El concepto de "publicar un documento" en 1C está asociado no solo con la formación de transacciones, sino también con la creación de una línea en un registro (una o varias a la vez). En la jerga de 1C dicen que el documento "movió" el registro, "verifique el movimiento del documento".

Al hacer clic en el botón "Más" (Fig. 3), puede generar el contenido del registro en un archivo, imprimirlo, filtrar la información, cambiar la composición de las columnas de salida (los datos del registro no cambian).

Elaboración de una factura para reflejar el IVA.

Puede cambiar la información en el registro desde el documento del registrador.

Consideremos cómo cambian los registros según la publicación de los documentos. Realizaremos experimentos con el registro "IVA presentado".

La figura 4 muestra la factura. Revisemos las publicaciones de este documento (Fig. 5).

Vemos dos marcadores, cada uno de los cuales corresponde a un registro. El primero muestra los asientos contables y fiscales (en general, los asientos también se almacenan en el registro, pero este es un registro de un formato diferente; la estructura y el propósito del registro contable no se tratan en este artículo).

En la segunda pestaña (Fig. 6) - datos del registro "IVA presentado". Este registro es uno de los 12 registros que se relacionan con el sistema de contabilidad del IVA. Tenga en cuenta que el tipo de movimiento es “Llegada”.

Ahora registremos la factura del proveedor. Para ello, la factura de recibo a continuación (Fig. 7) contiene los campos necesarios.

En la factura generada, marque la casilla “Reflejar deducción del IVA en el libro de compras…” (Fig. 8) y verifique los movimientos del documento (Fig. 9).

Encontrar errores en 1C para el impuesto al valor agregado

La factura “movió” 4 registros a la vez (en la Fig. 9 vemos 4 marcadores). Uno de estos 4 registros ya nos resulta familiar “IVA presentado”. Pero a diferencia del asiento realizado por el documento “Recibo (acto, factura) 0000-000249 de fecha 01/08/2016 18:00:00”, el tipo de movimiento en este caso es diferente (“gasto”).

¿Qué quiere decir esto? En primer lugar, importa la suma total de todos los movimientos similares con diferentes signos. Filtremos dichos movimientos en el registro “IVA presentado” usando la columna “Factura” (Fig. 10) y resumamos la columna “Importe sin IVA”, teniendo en cuenta el signo en la columna “Tipo de movimiento”. Tenga en cuenta que la columna "Factura" indica el documento base.

Como resultado, obtenemos cero. Esto equivale a un saldo cero en la cuenta 19 (para esta contraparte y acuerdo). Parecería, ¿por qué duplicar en el registro lo que se puede ver en las publicaciones?

El caso es que en la vida hay una gran variedad de situaciones. Por ejemplo, olvidaron registrar una factura; entonces no habrá una línea con "gasto", el monto total no será igual a 0 y el programa, al analizar, mostrará un error para esta contraparte y acuerdo (Fig.11)

Conclusión: se necesitan registros para el análisis y la presentación de informes operativos.

Ajustes de IVA

Otra situación es cuando necesitas cambiar el precio de un producto ya comprado. Introduzcamos un ajuste en función del documento de recibo (Fig. 12). Supongamos que el precio de un artículo "Requesón bajo en grasa" ha cambiado.

Realizamos el documento de ajuste y comprobamos los movimientos en el registro “IVA presentado”:

Como puede ver, han aparecido nuevas líneas en el registro 1C 8.3, que contienen información detallada sobre todos los cambios. Sin un registro, es difícil recordar esos datos. Pero puede haber varios cambios.

Conclusión: los registros se utilizan para almacenar información adicional.

Además de los ajustes, también se contabiliza el IVA por separado, el IVA sobre el inmovilizado, el IVA al tipo del 0%, el IVA sobre anticipos, etc. Para cada una de estas operaciones hay un registro separado. Se puede obtener ayuda para cada registro presionando el botón F1.

Por tanto, para comprender cómo funciona la contabilidad del IVA en configuraciones 1C, es necesario estudiar en detalle la estructura y las relaciones de los registros de IVA.

Basado en materiales de: programmist1s.ru

Continuamos la serie de lecciones sobre cómo trabajar con el IVA en 1C: Contabilidad 8.3 (revisión 3.0). Consideraremos ejemplos simples de contabilidad en la práctica.

La mayor parte del material estará diseñado para contadores principiantes, pero los experimentados también encontrarán algo para ellos mismos.

Permítame recordarle que esta es una lección, por lo que puede repetir mis pasos de manera segura en su base de datos (preferiblemente una copia o una de capacitación).

Entonces empecemos.

Situación a considerar

Nosotros (pagador de IVA)01.01.2016 compró silla detrás 11800 rublos (IVA incluido) 1800 rublos)

05.01.2016 vendido silla detrás 25000 rublos (IVA incluido) 3813.56 rublos)

Requerido:

- introducir documentos en la base de datos

- crear un libro de compras

- crear un libro de ventas

- completar la declaración de IVA del 1er trimestre de 2016

Haremos todo esto juntos y en el camino llamaré su atención sobre los detalles que necesita saber para comprender el comportamiento del programa.

hacemos una compra

Vaya a la sección “Compras”, elemento “Recibos”:Creamos un nuevo documento para la recepción de bienes y servicios:

Lo cumplimentamos de acuerdo con nuestros datos:

Al crear un nuevo artículo de producto, no olvide indicar en su ficha el tipo de IVA del 18%:

Esto es necesario por conveniencia: se insertará automáticamente en todos los documentos.

También prestamos atención al ítem “IVA encima” resaltado en la imagen del documento:

Al hacer clic en él, aparece un cuadro de diálogo en el que podemos especificar el método de cálculo del IVA en el documento (superior o total):

Aquí podemos marcar la casilla "Incluir IVA en el precio" si queremos que el IVA soportado forme parte del coste (atribuido a 41 cuentas en lugar de 19).

Dejamos todo por defecto (como en la imagen).

Publicamos el documento y miramos las transacciones resultantes (botón DtKt):

Todo es lógico:

- Se destinaron 10.000 rublos al coste (débito de 41 cuentas) en correspondencia con nuestra deuda con el proveedor (crédito 60).

- 1.800 rublos se destinaron al llamado IVA “soportado”, que aceptaremos para compensación (débito 19) en correspondencia con nuestra deuda con el proveedor (crédito 60).

Total, después de estas publicaciones:

- El costo de los bienes (débito 41) es de 10.000 rublos.

- IVA soportado a acreditar (débito 19) - 1.800 rublos.

- Nuestra deuda con el proveedor (crédito 60) es de 11.800 rublos.

Esto parece ser todo, ya que a menudo los contadores, por costumbre, prestan atención solo al marcador con asientos contables.

Pero quiero decirles de inmediato que para la “troika” (así como para los “dos”) este enfoque no puede considerarse suficiente. Y es por eso.

1C:Accounting 3.0, además de los asientos contables, también realiza asientos en los llamados registros. Es en las entradas de estos registros donde centra su trabajo.

El libro de ingresos y gastos, el libro de compras y ventas, los certificados, las declaraciones para la presentación de informes... casi todo (excepto quizás los informes como Análisis de Cuenta, SALT, etc.), lo completa precisamente a base de registros, y en absoluto cuentas contables.

Por lo tanto, es simplemente vital que aprendamos gradualmente a “ver” los movimientos en estos registros para poder comprender mejor y, cuando sea necesario, corregir el comportamiento del programa.

Entonces, vayamos a la pestaña de registro " IVA presentado»:

Los ingresos de este registro acumulan nuestro IVA entrante (similar al asiento de débito en la cuenta 19).

Comprobemos: ¿hemos cumplido todas las condiciones para que este recibo se refleje en el libro de compras?

Para hacer esto, vaya a la sección "Informes" y seleccione el elemento "Libro de compras":

Lo formamos para el 1er trimestre de 2016:

Y vemos que está completamente vacío.

La cuestión es que no registramos la factura recibida del proveedor. Hagamos esto y, al mismo tiempo, veamos qué movimientos hace a través de los registros (junto con las publicaciones).

Para ello volvemos al documento de recibo y completamos el número y fecha de la factura del proveedor en la parte inferior del mismo, luego hacemos clic en el botón “Registrarse”:

Tenga en cuenta la casilla de verificación "Reflejar la deducción del IVA en el libro mayor de compras por fecha de recepción". Este es el checkbox que se encarga de que aparezca nuestro recibo en el libro de compras:

Veamos las contabilizaciones y movimientos según los registros de la factura recibida (botón DtKt):

Las publicaciones son bastante esperadas:

- Restamos el IVA soportado del crédito de la cuenta 19 al débito 68,02. Con esta operación reducimos nuestro propio IVA a pagar.

Total después de esta operación:

- Al 19 de marzo el saldo es 0.

- Según 68.02 - saldo deudor 1800 (el estado nos debe en este momento).

Y ahora lo más interesante, veamos los registros (con el tiempo será necesario aprenderlos todos, junto con el plan de cuentas).

Registro " IVA presentado" - nuestro viejo amigo:

Sólo que esta vez el ingreso se realizó como gasto. Al hacer esto, dedujimos el IVA entrante, similar al asiento de crédito de la cuenta 19.

Y aquí hay un nuevo registro para nosotros " Compras con IVA»:

Probablemente ya hayas adivinado que es la entrada en este registro la que se encarga de ingresar el libro de compras.

libro de compras

Estamos intentando reformar el libro de compras del 1er trimestre:

¡Y voilá! Nuestro recibo quedó incluido en este libro y todo gracias a la inscripción en el registro de “Compras con IVA”.

Acerca del diario de facturas

Por cierto, no consideramos el tercer registro "Diario de facturas". Se ha hecho un registro en él, pero intentemos crear este mismo registro.Para hacer esto, vaya a la sección “Informes” y seleccione “Diario de facturas”:

Creamos este registro para el 1er trimestre de 2016 y... vemos que el registro está vacío.

¿Por qué? Al fin y al cabo hemos introducido la factura y se ha realizado la entrada en el registro. Y la cuestión es que desde 2015, un registro de facturas recibidas y emitidas se mantiene solo cuando se realizan actividades comerciales en interés de otra persona sobre la base de acuerdos de intermediación (por ejemplo, operaciones de comisión).

Nuestra factura no entra en esta definición y por lo tanto no aparece en la revista.

Haciendo la implementación

Vaya a la sección “Ventas” y seleccione “Ventas (actos, facturas”):

Creamos un documento para la venta de bienes y servicios:

Rellénelo de acuerdo con la tarea:

Y nuevamente, inmediatamente prestamos atención al elemento resaltado "IVA en total".

Publicamos el documento y miramos las contabilizaciones y movimientos según los registros (botón DtKt):

Asientos contables esperados:

- Cancelamos el costo de la silla (10,000 rublos) como crédito 41 e inmediatamente lo reflejamos como débito 90.02 (costo de ventas).

- Reflejamos los ingresos (25.000 rublos) en el crédito 90,01 e inmediatamente reflejamos la deuda del comprador con nosotros como débito 62.

- Finalmente, reflejamos nuestra deuda de IVA por un monto de 3813 rublos 56 kopeks al estado en el crédito 68,02 en correspondencia con el débito 90,03 (impuesto al valor agregado).

Y si ahora miramos el análisis de 68.02, veremos:

- 1.800 rublos con débito es nuestro IVA soportado (desde la recepción de la mercancía).

- 3.813 rublos y 56 kopeks sobre el préstamo es nuestro IVA repercutido (por las ventas de bienes).

- Bueno, el saldo acreedor de 2013 rublos y 56 kopeks es la cantidad que tendremos que transferir al presupuesto para el primer trimestre de 2016.

Todo está claro con el cableado. Pasemos a los registros.

Registro " Ventas con IVA” es completamente similar al registro “Compras con IVA”, con la única diferencia de que una entrada en él asegura que las ventas quedan incluidas en el libro de ventas:

Vamos a ver.

libro de ventas

Vaya a la sección "Informes", elemento "Libro de ventas":

Lo formamos para el 1er trimestre de 2016 y vemos nuestra implementación:

Asombroso.

La siguiente etapa en el camino hacia la creación de una declaración de IVA.

Análisis de la contabilidad del IVA.

Vaya a la sección “Informes” y seleccione “Análisis contable del IVA”:

Lo formamos para el 1er trimestre y vemos muy claramente todos los cargos (IVA saliente) y deducciones (IVA soportado):

El IVA para el pago se muestra inmediatamente. Todos los significados se pueden descifrar.

Por ejemplo, hagamos doble clic con el botón izquierdo del mouse en la implementación:

El informe se ha abierto...

En el que, por cierto, vemos nuestro error: olvidamos emitir una factura de venta.

Arreglemos este error. Para hacer esto, vaya al documento de implementación y en la parte inferior haga clic en el botón "Escribir una factura":

Asistente de Contabilidad del IVA

Ahora ve a la sección “Operaciones” y selecciona “Asistente de Contabilidad del IVA”:

Lo formamos para el 1er trimestre de 2016:

Aquí, en orden, hablamos de los pasos que se deben seguir para generar una declaración de IVA correcta.

Primero, transfiramos los documentos de cada mes:

Esto es necesario en caso de que hayamos ingresado documentos de forma retroactiva.

Nos saltamos la creación de asientos en el libro de compras, porque en nuestro caso más simple simplemente no estarán allí.

Y por último, haga clic en el ítem “Declaración de IVA”.

Declaración

La declaración ha abierto.Hay muchas secciones aquí. Consideraremos sólo los puntos principales.

En primer lugar, en el apartado 1 se rellenó el importe final a ingresar al presupuesto:

La sección 3 muestra el cálculo del impuesto en sí (IVA repercutido y soportado):

El apartado 8 incluye información del libro de compras:

La sección 9 contiene información del libro de ventas:

Todo lo que tenemos que hacer es completar la página del título y otros campos obligatorios, y luego cargar la declaración electrónicamente.

En esta lección, traté de mostrar, por así decirlo, la línea de pensamiento general de un contador al generar el IVA en 1C: Contabilidad 8.3 (revisión 3.0).

Al mismo tiempo, centré nuestra atención en los registros, cuyos movimientos forma el programa junto con los asientos contables. Poco a poco iremos aprendiendo estos registros; conocerlos nos permitirá comprender con mayor precisión el comportamiento del programa.

Brevemente

Recepción de las mercancías- Dt 41 Kt 60 10000 [bienes (costo) recibidos del proveedor]

- Dt 19,03 Kt 60 1800 [IVA entrante (deducible) del proveedor]

- Próximo por registro " IVA presentado» 1800

- Dt 68,02 Kt 19,03 1800 [compensación del IVA entrante]

- Consumo por registro " IVA presentado» 1800

- Registro para registrarse " Compras con IVA» 1800

- Registro para registrarse " Diario de facturas»

- Dt 90,02 Kt 41 10000 [amortizado el costo de los bienes vendidos]

- Dt 62 Kt 90,01 25000 [ingresos reflejados]

- Dt 90,03 Kt 68,02 3813,56 [IVA devengado a pagar]

- Registro para registrarse " Ventas con IVA» 3813.56

- Registro para registrarse " Diario de facturas»

- Mediante débito cobramos el IVA entrante.

- Para el préstamo incluimos el IVA cobrado en el débito 68.02.

- Cobramos el IVA saliente pagadero sobre el préstamo.

- Mediante débito leemos el IVA recaudado en la cuenta el 19.03.

- Transferimos al presupuesto la diferencia entre crédito y débito, es decir, el saldo acreedor.

Estamos geniales, eso es todo.