Con el lanzamiento de nuevas actualizaciones del programa 1C, los usuarios a veces surgen una pregunta: "¿Cómo organizar correctamente la contabilidad de la ropa de trabajo en 1C?" Por lo tanto, a continuación consideraremos las siguientes preguntas:

A pesar de que este tipo de informes no es el más complejo, la cuestión sigue siendo relevante para determinadas áreas de actividad. En esta lección veremos los puntos clave necesarios para mantener registros correctos de ropa de trabajo en la interfaz 1C 8 "Taxi".

1. Publicaciones para la puesta en funcionamiento y desmantelamiento de ropa de trabajo

La ropa de trabajo, al igual que el equipo especial, es uno de los tipos de artículos de inventario. Se cancelan en un orden determinado.

Para dar de baja la ropa de trabajo como gasto durante el período de puesta en funcionamiento, utilice la opción “Transferencia de materiales a operación”. A través de él, el programa creará las transacciones necesarias.

2. Reembolso del coste de ropa de trabajo y equipos especiales en 1C.

Cuando es necesario realizar una cancelación de ropa de trabajo durante toda su vida útil, el monto requerido debe deducirse durante el período de cierre del mes (este proceso es estándar de la misma manera que en el caso de la depreciación de otros activos fijos) . Para cerrar un mes en 1C, utilice la opción "Reembolso del coste de ropa de trabajo y equipo especial". Para activar esta función, debe hacer clic en el botón "Operaciones". Luego seleccione “Cierre de Mes”.

Como podemos ver, el programa crea automáticamente asientos contables de impuestos. En este caso se refieren a parámetros de tiempo.

3. Eliminación de equipos especiales

Para garantizar que el proceso de desmantelamiento de equipos especiales en 1C se desarrolle correctamente, utilice el documento "Desmantelamiento de materiales del servicio". Encontrarás la herramienta en la sección “Almacén” (menú principal).

La información del encabezado y los indicadores de la tabla del nuevo documento se transferirán automáticamente del documento original. Si vuelve a realizar el "Desmantelamiento de materiales", deberá introducir todos los datos necesarios manualmente. Puede hacer una selección usando el botón "Rellenar".

El programa volverá a generar las transacciones necesarias.

Si aún tiene preguntas sobre la planificación y contabilidad de la ropa de trabajo en 1C, pregúntelas en los comentarios. Nuestros especialistas estarán encantados de responderlas.

El equipo especial es un tipo especial de activos materiales que deben amortizarse cuando se ponen en funcionamiento en un orden determinado. Un nombre más común para ellos es artículos portátiles y de bajo valor.

Echemos un vistazo más específico a cómo formalizar operaciones para el movimiento de equipos y ropa especiales utilizando el nuevo 1C Accounting 3.0. Veamos cómo se formalizan las operaciones de movimiento de ropa de trabajo.

Compramos equipos y ropa especiales.

La adquisición de equipos especiales y ropa de trabajo se realiza mediante el documento “Recepción de bienes y servicios”, tipo de transacción “Compra, comisión”.Para agregar elementos al documento en sí, debe ingresar un nuevo componente del directorio "Nomenclatura" en el grupo "Equipo especial" o "Ropa de trabajo" (todo depende de lo que se esté comprando). No es obligatorio colocar nuevos componentes del directorio en grupos previamente definidos, pero sí es recomendable realizar dichas acciones para que posteriormente, al realizar operaciones con dichos ítems, las cuentas contables de ítems sean automáticamente sustituidas.

Ponemos en funcionamiento equipos y ropa especiales.

Las operaciones de transferencia de equipos especiales y ropa de protección directamente a producción se registran en el entorno del software mediante un documento llamado "Transferencia de materiales a operación".Al mismo tiempo, la emisión de ropa de trabajo se produce con la indicación de la persona que recibe esta ropa de trabajo.

Figura 2

La parte tabular de la línea se encarga de indicar la cuenta para la transferencia de ropa de trabajo para su uso (por defecto, se sustituye automáticamente desde la configuración general de cuentas contables para todo el artículo).

Para poner en funcionamiento equipos especiales, se utiliza el mismo documento, pero para equipos especiales se utiliza una pestaña separada "Equipo especial".

Fig. 3

Como puedes ver, esta pestaña no tiene el atributo “Individual”. Pero aparece un nuevo atributo "Ubicación": está destinado a indicar el taller al que se transfiere cierto equipo especial.

Por otra parte, debe familiarizarse con los detalles del "Propósito de uso". Su finalidad es reflejar el método mediante el cual se reembolsan los gastos de equipo y vestimenta especial que es obligatorio completar en cualquier caso;

Los métodos para reembolsar el costo de equipo y ropa especiales se describen en el directorio titulado "Propósito de uso".

Fig.4

Básicamente, la ropa de trabajo se da de baja como gastos que se producen durante la puesta en servicio, y para describir su finalidad se utiliza el atributo “Método de reembolso del costo”, que será “Reembolsar el costo al transferirlo a operación”.

El requisito denominado “Cantidad según norma de emisión” es necesario para la sustitución automática en los datos de los documentos de transferencia de materiales para su uso.

El procedimiento para el reembolso total del costo del equipo especial (ropa de trabajo) depende del período de operación útil. Si dicho período es superior a un año, entonces en la contabilidad el costo total de la ropa de trabajo debe contabilizarse como gastos de materiales utilizando el método lineal, y en la contabilidad fiscal dicho costo debe contabilizarse como gastos de materiales.

La característica principal de los equipos especiales es su larga vida útil a un costo de menos de 40.000 rublos, este hecho hace imposible clasificarlos como activos fijos;

El método de reembolso total del costo de los equipos especiales puede ser proporcional al volumen de trabajo realizado (productos, servicios) o lineal. En el primer caso, es necesario ingresar un documento mensual "Producción de materiales", cuyo objetivo principal es registrar el volumen de productos fabricados para pagar el costo total de los equipos especiales cuando se utilizan.

Fig.5

La determinación del débito de la contabilización para cancelar el costo total del equipo especial (ropa de trabajo) se realiza utilizando el atributo "Método de reflejar los gastos". Describe la cuenta de producción (25 o 20), la división de costos, así como el análisis: artículo de costo y grupo de artículos.

Fig.6

El débito de cuentas fuera de balance al contabilizar activos materiales, así como la contabilización de las cuentas de balance 10.11 y 10.10, forman un documento.

Fig.7

Pagamos el costo de equipo y ropa especiales.

Si es necesario cancelar el costo de la ropa de trabajo como gastos durante su transferencia para uso, entonces el documento "Transferencia de materiales para operación" genera simultáneamente una contabilización para su cancelación.Si la cancelación del costo de equipos especiales y ropa de trabajo ocurre durante el período de su uso, entonces la formación de transacciones para el reembolso del costo ocurre al final del mes, cuando el mes está completamente cerrado. Además, para pagar el costo de equipo especial y ropa especial, existe una operación reglamentaria separada "Reembolso del costo de ropa y equipo especial".

Fig.8

Cuando se lleva a cabo, una operación de rutina genera las siguientes transacciones:

Fig.9

Como puede ver, el monto relacionado con la contabilidad fiscal está relacionado con diferencias temporarias.

Desmantelamiento completo de equipos y prendas especiales del servicio.

Para reflejar las operaciones de cancelación de equipos especiales y ropa de trabajo, el programa proporciona el documento "Cancelación de materiales por uso".Se ingresa con base en el documento “Transferencia de materiales a operación”. También existe la posibilidad de administración por separado.

Fig.10

Si se ingresa un documento basado en la puesta en servicio, todas las partes tabulares de este documento se completan automáticamente a partir del documento base.

Si la entrada se realiza por separado, las líneas del documento se completan mediante selección o usando el botón especial "Rellenar". Esto se puede hacer utilizando el bajo valor restante en la producción, o utilizando los restos de equipo especial (ropa de trabajo) que no ha sido dado de baja, pero que ha caducado.

Para cancelar equipo especial, se pueden realizar las mismas acciones usando la pestaña "Equipo especial". Para hacer esto, debe completar el detalle "Ubicación" para seleccionar el departamento desde el cual se da de baja el equipo especial.

La pestaña "Cancelación de gastos" es necesaria en caso de que el costo de la ropa de trabajo cancelada no se haya reembolsado y se requiere su reembolso cuando se cancela.

Fig.11

El método predeterminado es cancelar los gastos que se indican durante la transferencia en el propósito de uso. Pero si es necesario, se puede cambiar fácilmente, indicando al mismo tiempo la cuenta de costos requerida. Para ello, seleccione el método de cancelación de gastos "Al débito de la cuenta especificada en el documento". En la pestaña aparecerán los detalles necesarios de la cuenta de débito, así como sus análisis.

Al contabilizar, el documento generará una contabilización en el crédito de la cuenta MTs.03 (MC.02). En el caso de que se cancelen equipos especiales (ropa de trabajo) que no han sido cancelados como gastos, se genera una transacción para cancelar el monto restante.

Fig.12

Como puede ver, en nuestro ejemplo, el costo del equipo especial se carga este mes a la cuenta especificada en el propósito de la operación. El costo restante se carga en la cuenta indicada en el documento de cancelación (la pestaña "Cancelación de gastos").

Además, se genera una contabilización para dar de baja equipo especial de la cuenta MTs.03 y una contabilización para dar de baja equipo especial de la cuenta fuera de balance “Equipo especial en operación” MTs.03.

De acuerdo con la ley, las empresas deben proporcionar a los empleados en entornos laborales peligrosos y peligrosos equipo de protección personal para protección física y protección contra la contaminación. Consideremos los aspectos teóricos de la realización de tales operaciones, teniendo en cuenta las características contables y fiscales, así como el método práctico para ingresar datos en el programa 1C: Contabilidad 8.3.

Contabilidad y contabilidad fiscal de ropa de trabajo.

El término "ropa de trabajo" significa equipo de protección personal que, además de la ropa en sí, incluye calzado de seguridad y equipo de protección.

Base normativa:

- Orden del Ministerio de Hacienda No. 135n de 26 de diciembre de 2002;

- Orden del Ministerio de Trabajo de Rusia de 9 de diciembre de 2014 No. 997n;

- Orden del Ministerio de Salud y Desarrollo Social de Rusia de 1 de junio de 2009 No. 290n;

- Información sobre normas estándar para la entrega gratuita de ropa de trabajo, calzado de seguridad y otros equipos de protección personal;

- Código de impuestos;

- Código del Trabajo (artículos 209, 221);

- Código de Infracciones Administrativas de la Federación de Rusia (artículo 5.27.1, cláusula 4: multa para los funcionarios de 20 000 a 30 000 rublos, para una organización de 130 000 a 150 000 rublos por no proporcionar a los empleados ropa especial).

La expedición de ropa de trabajo en determinados tipos de empresas y para determinados tipos de profesiones está establecida por ley. El período de uso y la cantidad de ropa protectora emitida están determinados por los estándares de la industria o las reglas estándar. La ropa de trabajo se entrega a los empleados de forma gratuita, pero sigue siendo propiedad del empleador; los gastos de lavado y limpieza corren a cargo de la empresa. Uno de los puntos importantes: la ropa de trabajo debe estar certificada.

Inicialmente, la Orden No. 135n del Ministerio de Finanzas preveía la contabilización de la ropa de trabajo como parte del capital de trabajo. A cuenta Materiales Se abrieron dos subcuentas:

- Ropa de trabajo en almacén (en 1C esta es la cuenta 10.10);

- Monos en uso (en la cuenta 1C 10.11).

Actualmente, se permite aplicar PBU 6/01 "Contabilidad de activos fijos" (Carta N 16-00-14/159 del Departamento de Metodología de Contabilidad e Informes del Ministerio de Finanzas de la Federación de Rusia del 12 de mayo de 2003) , pero para ello la vida útil de la ropa de trabajo debe ser superior a un año y el criterio de coste se ajusta a la definición de activo fijo.

Centrémonos en el enfoque "tradicional", cuando la ropa de trabajo se tiene en cuenta en el décimo recuento. Para cancelar correctamente el costo de la ropa de trabajo como gastos, es necesario determinar correctamente su vida útil. Posibles opciones:

- La norma de servicio no es más de un año: los costos en la unidad de control se tienen en cuenta en su totalidad en los gastos en el momento de la puesta en servicio;

- La norma de servicio es de más de un año: el sistema de contabilidad debe utilizar el método lineal para cancelar los gastos durante toda la vida útil de la ropa.

En NU, el costo de la ropa de trabajo se tiene en cuenta en los gastos inmediatamente (artículo 254, párrafo 1, párrafo 3). Como resultado, aparecen diferencias temporales en el impuesto sobre la renta (PBU 18/02).

Se debe hacer una reserva de que, si lo desea, el contribuyente no puede cancelar el costo de una vez, sino reflejar los gastos en varios períodos de declaración. En BU, también es posible que al poner en funcionamiento ropa de trabajo con una vida útil inferior a 12 meses, no se cancele inmediatamente el coste total, sino que se haga de forma lineal durante toda la vida útil. El procedimiento elegido debe fijarse en la política contable.

La ropa de trabajo en uso con una vida útil de más de un año se enumera en la cuenta 10.11, el desgaste se carga mensualmente a la cuenta de gastos. La contabilidad fuera de balance se mantiene para toda la ropa de trabajo emitida hasta que se produzca su eliminación como resultado del desgaste (o por otro motivo). 1C utiliza una cuenta fuera de balance MC.02 Monos en uso.

Después de que el costo total de la cuenta 10.11 se haya cargado a los gastos de la BU, la ropa de trabajo debe cancelarse del balance debido al desgaste. Si un empleado es despedido o trasladado a un puesto donde no se necesita ropa especial, el empleado debe entregar a la empresa el equipo de protección que se le haya entregado.

Contabilidad y cancelación de ropa de trabajo en 1C 8.3

La recepción de ropa de trabajo de proveedores es similar a la recepción de otro tipo de bienes materiales. La característica principal es establecer el tipo correcto en el directorio de nomenclatura: Ropa de trabajo. Luego el recibo se reflejará en la cuenta 10.10.

Al poner en funcionamiento la ropa de trabajo, la ruta del menú es:

Al poner en funcionamiento la ropa de trabajo, la ruta del menú es:

Almacén => Ropa y equipos de trabajo => Traslado de materiales a operación.

Elementos del menú y Devoluciones de materiales por uso Lo veremos a continuación (pero no incluiremos esta captura de pantalla en el futuro).

Para recibir transacciones correctas, es importante completar correctamente la sección Para cada tipo de artículo, se vuelve a completar (esto no es un error, es lo intencionado).

Elegiremos disfraces de libros de referencia. método lineal reembolso del costo y – puntuación 20,01 (opciones 23, 25, 26, 44).

En el caso de las gafas de seguridad, otra forma de amortizar el coste es al momento de la puesta en servicio.

Dado que emitimos un par de guantes por encima de la norma, cancelaremos los gastos en la cuenta 91.02. Al mismo tiempo, no los tendremos en cuenta al calcular el impuesto sobre la renta, lo que resultará en una diferencia permanente de 30 rublos. (150 rublos x 20%).

en el capitulo Agreguemos un tipo de gasto por vestimenta especial por encima de lo normal, indiquemos de qué tipo de gasto se trata y desmarquemos el “checkbox” para que se tenga en cuenta en el NU.

Indicaremos la cuenta de costos como 91.02.

Después de completar el documento, lo procesaremos. De las publicaciones vemos:

- Primero, todas las posiciones se cancelaron en la cuenta 10.11.1;

- Para las posiciones que se dan de baja a la vez, se produjo una cancelación en el sistema contable a las cuentas 20.01 y 91.02;

- No se realizan cancelaciones por trajes de protección en el departamento de contabilidad;

- En la contabilidad fiscal se amortizaron importes por demandas de protección y surgieron diferencias temporarias;

- En cuanto a la vestimenta por encima de la norma, se calculó una diferencia constante. Además, se completaron los datos de la cuenta fuera de balance MTs.02.

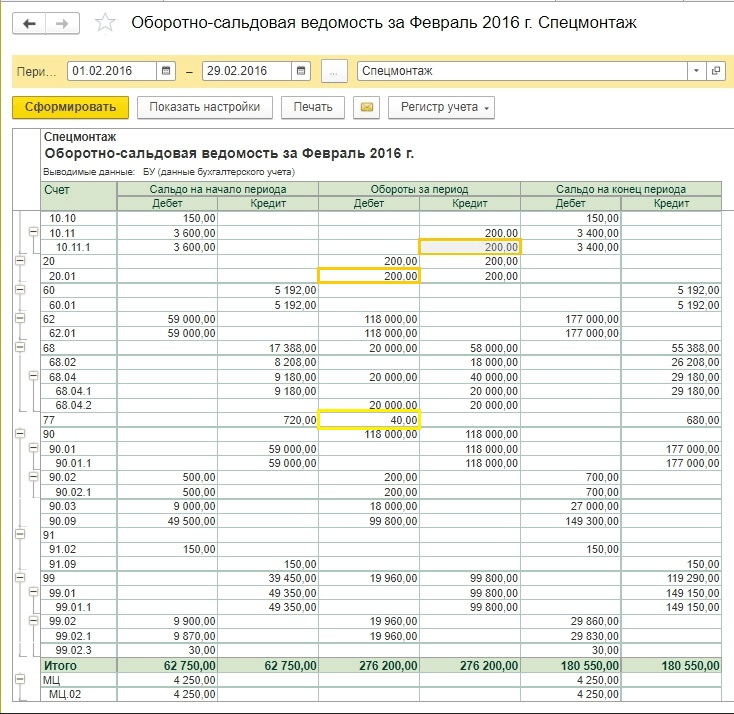

Balance de enero antes de fin de mes.

Podemos consultar los análisis de la cuenta fuera de balance.

La tarjeta muestra a qué empleado específico se le entregó la ropa protectora para su uso.

Cerremos el mes. Se formó una TI por un monto de 720 rublos (3600 rublos x 20%).

Hasta el momento no se han cancelado los gastos de trajes de protección. Funcionalidad estándar de 1C:La contabilidad comienza a amortizar la depreciación lineal de la ropa de trabajo a partir del mes siguiente a la puesta en servicio, aunque cabe señalar que metodológicamente este punto no está especificado en la legislación. Si el contador no está en contra del algoritmo implementado, le recomendamos que lo consolide en la política contable para evitar posibles desacuerdos con las autoridades de inspección.

Cerraremos el próximo mes. Ahora el formulario incluye una cláusula sobre el reembolso del coste de la ropa de trabajo.

Se canceló la cantidad de ONO (200 rublos x 20% = 40 rublos).

En la cuenta fuera de balance MTs.02 se deberá contabilizar la ropa de trabajo mientras esté en uso. Después de 18 meses, el valor contable de la ropa de trabajo se amortizó por completo.

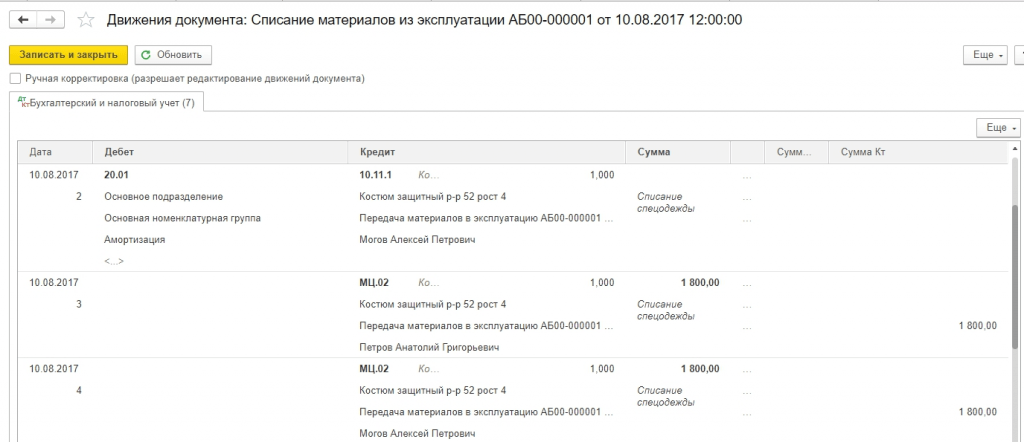

Cancelaremos la ropa de trabajo que haya quedado inutilizable y completamente depreciada.

Para facilitar el llenado de documentos, puede crear un documento basado en la transferencia de materiales a la operación. Los anteojos y guantes podrían cancelarse después de un año de operación, pero a modo de ejemplo, mostraremos la cancelación. todos los elementos en un solo documento.

Puedes completar la tabla de datos. Para el resto.

Después de realizar veremos el cableado.

La cuenta fuera de balance se ha puesto a cero.

Contabilización de ropa de trabajo al despedir empleados.

Muy a menudo sucede que un empleado renuncia (o se traslada a otro departamento) y entrega la ropa de trabajo antes de que expire el período de depreciación. Entonces deberías crear un documento. Devolución de materiales por uso. La parte tabular puede ser automáticamente Completa el resto y luego dejar sólo los nombres de los empleados despedidos.

La ropa de trabajo se devolverá a la cuenta el 10.10 y se suspenderá temporalmente la cancelación del coste como gasto. Luego se puede transferir a otro empleado según el algoritmo que se muestra arriba.

Cabe señalar que la cuestión de qué hacer con la ropa de trabajo si un empleado renuncia y el valor residual aún no se ha amortizado es bastante grave y no tiene una única solución metodológica. La situación anterior muestra la opción más sencilla. Pero a veces la ropa de trabajo no se puede transferir a un nuevo empleado:

- Por razones de higiene;

- Debido al desgaste físico;

- Los monos se hicieron a medida para un empleado específico.

También se dan situaciones en las que, tras el despido de un empleado, el personal de contabilidad descubrió que no había entregado su ropa de trabajo. El valor residual no ha sido cancelado y permanece en el balance. ¿Qué hacer en tales casos?

No existe una respuesta única a la pregunta de cómo afectarán estas situaciones al cálculo de los impuestos (IVA, beneficios, impuesto sobre la renta de las personas físicas y cotizaciones a los seguros). Está claro que la posición de las autoridades fiscales y del Ministerio de Finanzas tiene como objetivo aumentar la carga fiscal sobre la empresa. Al mismo tiempo, la práctica judicial a menudo habla a favor de organizaciones que, desde su punto de vista, no agregaron impuestos adicionales. Consideremos algunas opciones de acción, sin insistir en que sean las únicas correctas. El jefe de contabilidad de una empresa debe desarrollar una estrategia de acción en tal situación y consolidarla en la política contable.

Supongamos que se presenta la siguiente situación en términos de montos al momento del despido del empleado:

|

Operación |

|||

| 1. El empleado entregó la ropa de trabajo al almacén, pero no se puede volver a entregar. La Comisión de Inventario generó acta de castigo por desgaste. | |||

|

El costo de la ropa de trabajo cancelada se incluye en los gastos no operativos. |

|||

| 2. Si el contador del Ejemplo 1 decide que los costos cancelados en la cuenta 91.2 no se aceptan para calcular el impuesto sobre la renta y el IVA debe restaurarse adicionalmente, entonces habrá más asientos. En términos de beneficio, la diferencia constante es de 160 rublos (800 rublos x 20%). En cuanto al IVA, teóricamente hay dos opciones: calcular el monto del impuesto proporcionalmente, como en la contabilidad separada, y restaurar el IVA por un monto de 144 rublos. (800 rublos x 18%). Al mismo tiempo, puede que sea necesario actuar teniendo en cuenta las disposiciones del código fiscal, que establece que el IVA debe restablecerse en proporción al valor contable de los activos fijos, pero tenemos materiales. Por lo tanto, debemos decidir por nosotros mismos si el IVA debe restablecerse en su totalidad a partir de la cantidad de 324 rublos. | |||

|

Diferencia permanente del impuesto sobre la renta |

|||

|

IVA restaurado |

|||

|

El IVA se carga a gastos no operativos. |

|||

| 3. El empleado no entregó su ropa de trabajo; aún no ha recibido el pago final al ser despedido. El contador decidió calcular el valor residual de la ropa a partir de los salarios. | |||

|

Se ha amortizado el valor residual de la ropa de trabajo. |

|||

|

El coste de la ropa de trabajo se ha trasladado a los pagos a los empleados. |

|||

|

El coste de la ropa de trabajo se amortizó mediante acumulación de salarios. |

|||

|

Cabe señalar que si Ejemplo 3 cambia un poco y el empleado ya ha recibido el pago, entonces el costo de la ropa de trabajo solo se puede recuperar a través de la corte, porque Se trata de una especie de robo de propiedad de la empresa. Aquí vale la pena comparar el costo de la escasez y los costos legales. |

|||

| 4. El empleado compensa a la empresa por el coste residual de la ropa de trabajo y se la queda. Debe hacerlo voluntariamente, presentando una solicitud solicitando una deducción de su salario. | |||

|

El mono fue entregado al empleado. |

|||

|

La deuda se tiene en cuenta al calcular los salarios. |

|||

| 5. El ejemplo 4 provoca un acalorado debate entre las empresas y las autoridades fiscales sobre si se debe cobrar el IVA sobre el valor residual de la ropa de trabajo cuando se transfiere a un empleado. Las autoridades reguladoras dicen que es necesario, porque... hay una transferencia de propiedad: se trata de una venta y surge el IVA. Los tribunales se inclinan a creer que esta situación es un reembolso de costas y no se genera IVA. Si refleja la transferencia de ropa de trabajo como una venta, entonces son posibles las siguientes contabilizaciones: | |||

| 6. A la hora de reflejar la cesión de ropa laboral como venta, no todo queda claro con la cuestión del precio. Anteriormente, analizamos ejemplos en los que se tuvo en cuenta el valor residual a efectos de ventas. Pero ¿Qué pasa si es necesario realizar ventas en función de los precios de mercado y es necesario realizar algún tipo de margen? Digamos de inmediato que al vender ropa de trabajo con margen de beneficio e IVA, quedará libre de reclamaciones de los inspectores, pero es una cuestión de si esto es beneficioso para la empresa y los empleados. Digamos que el costo de la ropa sin IVA es igual a 1000 rublos, entonces las contabilizaciones serán las siguientes: | |||

|

1 180 (1 000 + 180) |

Ingresos no operacionales por venta de ropa de trabajo |

||

|

El coste residual de la ropa de trabajo se tiene en cuenta en los gastos. |

|||

|

La deuda del empleado se tiene en cuenta al calcular los salarios. |

|||

Hemos considerado una lista que no es completa de las preguntas que puede tener un contador al entregar ropa de trabajo a los empleados. Por ejemplo, es posible formalizar dicha operación como una transferencia gratuita. Entonces todavía surge el IVA y lo más probable es que el empleado tenga que pagar el impuesto sobre la renta personal sobre los beneficios materiales a una tasa del 35%.

Al ver la variedad de cuestiones relacionadas con el costo residual del equipo de protección al despedir empleados, queda claro el enfoque de cancelar gradualmente como gastos incluso aquella ropa de trabajo que tiene una vida útil de menos de un año, especialmente en condiciones de alta rotación de personal.

Está claro que es imposible mostrar toda la gama de acciones de los usuarios de 1C en un artículo, con tantas opciones, aquí se necesita la ayuda de un consultor calificado; Al comprender la complejidad de la elección, podemos proponernos decidir un plan de acción en tales situaciones y registrar el algoritmo encontrado en la política contable. Es decir, habiendo compilado previamente una lista de transacciones y montos que finalmente se deben recibir, comuníquese con los consultores de 1C para reflejar esta situación en el programa 1C: Contabilidad.

Contabilidad uniforme

Un poco sobre el uniforme y sus diferencias con la ropa especial. La ropa de trabajo es un medio de protección y, a pesar de la ambigüedad de las cuestiones contables durante el despido, para muchos otros tiene un marco claro marcado por la legislación vigente. Además, existe tal cosa como uniforme. Sirve para identificar a un empleado como una persona perteneciente a una determinada organización o estructura. Para muchas profesiones, la ley exige el uso de uniforme. Muchas organizaciones introducen uniformes en el lugar de trabajo para mejorar la calidad y rapidez del servicio al cliente y crear la imagen de la empresa.

Las cuestiones de contabilidad de los uniformes no siempre están cubiertas por el código tributario y las posiciones de las autoridades reguladoras no siempre son coherentes y uniformes. Cabe señalar que son posibles dos opciones:

- El formulario se expide al empleado mientras dure su trabajo y es propiedad de la empresa;

- El uniforme pasa a ser propiedad del empleado y permanece en su poder después del despido.

En el primer caso, los gastos se contabilizan como costos de materiales, en el segundo, dicha transferencia se refleja como salarios en el IRPF. Si la emisión del formulario es requerida por ley, no es necesario realizar pagos de seguro; de lo contrario, se cobrarán las primas del seguro;

La ropa de trabajo y el equipo especial en 1C:UPP son un tipo especial de artículos de inventario (activos materiales), por lo que la transferencia a producción y cancelación se produce de cierta manera.

El registro en el programa 1C:UPP para ropa de trabajo y equipos especiales se realiza en el directorio "Nomenclatura".

En el directorio "Propósito de uso", se establecen todos los parámetros de cancelación: la vida útil en meses completos, el método de amortización del costo de producción, así como el método de reflejar los costos de amortización del costo en los gastos de la organización.

Cuando se trabaja con ropa de trabajo en 1C:UPP, se utilizan los siguientes documentos:

- “Transferencia de materiales a operación” (durante la transferencia de este tipo de inventario y materiales a producción);

- “Movimiento de materiales en operación” (para registrar diversos cambios en los parámetros operativos, cambio de departamento, empleado, etc.);

- “Devolución de materiales de uso” (para procesar devoluciones al almacén);

- “Reembolso del costo” (reembolso del costo de ropa y equipo especial usados);

- “Baja de materiales del servicio” (para registrar la disposición de este tipo de inventario y materiales de hecho).

Consideremos varias situaciones para tener una idea clara de las acciones y documentos necesarios a la hora de liquidar el coste de la ropa de trabajo.

Situación número 1

3) El 20 de marzo devolvemos el material del empleado a la empresa. Pagamos el costo mediante un método lineal (Documentos “Devolución de materiales de uso”, “Reembolso del costo”)

Situación número 2

1) Aceptamos ropa de trabajo para su uso a partir del 11 de enero. Fijamos la amortización del coste de forma lineal, la vida útil es de 12 meses. (documento “Transferencia de materiales a operación”)

2) Después de 2 meses de operación, el 20 de abril vendemos el material al empleado (Documentos “Devolución de materiales de operación” y “Venta de bienes y servicios”. Pagamos el costo de manera lineal (Documento “Reembolso de Costo")

Situación número 3

1) Aceptamos ropa de trabajo para su uso a partir del 11 de enero. Establecemos la amortización del coste de forma lineal (documento “Transferencia de materiales a operación”), la vida útil es de 2 meses.

2) Después de 2 meses. el material está completamente acolchado.

Situación número 4

1) Aceptamos ropa de trabajo para su uso a partir del 11 de enero. Establecemos la amortización del coste de forma lineal (documento “Transferencia de materiales para operación”). Fijamos la vida útil en 10 meses.

2) Después de 2 meses de uso, el material no se depreció por completo.

3) Damos de baja el material (Documento “Baja de materiales del servicio”). Pagamos el coste de forma lineal. (Documento “Reembolso de Costo”)

Como resultado, en los 4 casos, si los documentos contables de ropa de trabajo se completan correctamente en 1C:UPP, vemos el cierre correcto de los saldos de los empleados a quienes se les entregó esta ropa de trabajo.

Esto se puede ilustrar en el programa 1C:UPP con el informe “Estado contable del costo de materiales en operación”, generado en nuestro caso para el período del 1 de enero de 2014 al 30 de abril de 2014.

¡Gracias!

La ropa especial está diseñada para la protección individual de los trabajadores, por ejemplo, cuando trabajan en industrias peligrosas o para protegerse de la contaminación. Veamos cómo se realiza el seguimiento de la ropa especial en 1C Contabilidad 8, ed.2.

La contabilidad de la ropa de trabajo en 1c depende de su vida útil y su costo. Así, la ropa de trabajo con una vida útil inferior a 12 meses se tendrá en cuenta como parte de los costes de material tanto en la contabilidad como en la contabilidad fiscal. La ropa de trabajo con una vida útil de más de 12 meses y un costo de menos de 40,000 rublos se tiene en cuenta de manera diferente en contabilidad y contabilidad fiscal. En contabilidad se tiene en cuenta como parte del inventario, pero su coste se amortiza linealmente en función de su vida útil. En la contabilidad fiscal, dicha ropa de trabajo se da de baja inmediatamente como gastos de material. En este caso surge una diferencia temporal. Y la ropa de trabajo con una vida útil de más de 12 meses y un costo de más de 40.000 rublos se tiene en cuenta como activos fijos y, en la contabilidad fiscal, como propiedad depreciable.

Contabilización de ropa de trabajo en 1s Contabilidad 8

Veamos cómo contabilizar la ropa de trabajo con una vida útil inferior a 12 meses en 1C Contabilidad 8, rev 2.

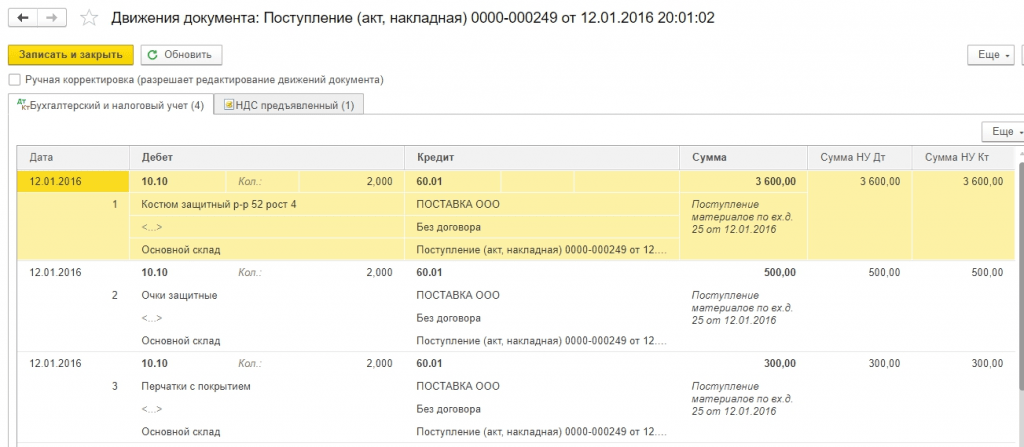

Por ejemplo, Veda LLC compró 2 piezas de traje de conserje. a un precio de 2.000 rublos. (IVA superior al 18%). Luego se puso en funcionamiento el traje de conserje en la cantidad de 2 piezas.

El primer documento es el documento “Recepción de bienes y servicios”, que se puede encontrar en la pestaña “Compra”. Tipo de transacción “Compra, comisión”. En el nuevo documento indicamos la contraparte, contrato y almacén. En la parte inferior del documento, agregue o seleccione el nombre de la ropa de trabajo, en nuestro ejemplo “traje de conserje”. Este es un elemento nuevo para nosotros, así que para agregarlo al directorio "Nomenclatura", vaya a la carpeta "Ropa de trabajo". La cuenta contable 10.10 “Equipo especial y ropa especial en el almacén” está “vinculada” a esta carpeta. A continuación, indicamos la cantidad, precio, tipo de IVA y contabilizamos el documento. Si el proveedor ha proporcionado factura, indique su número y fecha.

Según el documento se han generado las siguientes transacciones:

Dt 10,10 Kt 60,01 recibió un traje de conserje sin IVA

Dt 19,03 Kt 60,01 IVA

Cuando se pone en funcionamiento el mono de trabajo, a partir del documento “Recepción de bienes y servicios”, se puede generar el documento “Traslado de materiales a operación”.

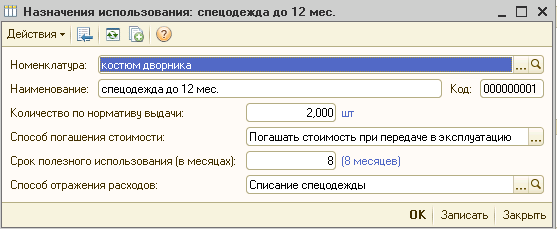

Aquí es necesario indicar el departamento al que se transfiere la ropa de trabajo, el individuo, la finalidad de uso y la cantidad.

En nuestro ejemplo, la vida útil de la ropa de trabajo es de 8 meses, por lo que para fines de uso indicamos el nombre "Ropa de trabajo hasta 12 meses", el método de reembolso del costo es Reembolsar el costo al transferirlo a operación, la vida útil es de 8 meses. y el método de registro de gastos: cancelación en la cuenta 20.

Publicamos el documento y miramos las publicaciones:

Dt 10.11.1 Kt 10.10 Se entregó ropa especial para su uso.

Dt 20,01 Kt 10.11.1 se reembolsó el coste de la ropa de trabajo