1C प्रोग्राम में नए अपडेट जारी होने के साथ, उपयोगकर्ताओं के मन में कभी-कभी यह प्रश्न होता है: "1C में वर्कवियर के लिए लेखांकन को ठीक से कैसे व्यवस्थित करें?" इसलिए, नीचे हम निम्नलिखित प्रश्नों पर विचार करेंगे:

इस तथ्य के बावजूद कि इस प्रकार की रिपोर्टिंग सबसे जटिल नहीं है, यह मुद्दा गतिविधि के कुछ क्षेत्रों के लिए प्रासंगिक बना हुआ है। इस पाठ में हम 1सी 8 "टैक्सी" इंटरफ़ेस में वर्कवियर के सही रिकॉर्ड बनाए रखने के लिए आवश्यक मुख्य बिंदुओं पर गौर करेंगे।

1. वर्कवेअर के संचालन और डिकमीशनिंग में स्थानांतरण के लिए पोस्टिंग

वर्कवियर, विशेष उपकरण की तरह, इन्वेंट्री आइटम के प्रकारों में से एक है। उन्हें एक निश्चित क्रम में लिखा जाता है।

संचालन में स्वीकृति की अवधि के दौरान वर्कवियर को व्यय के रूप में लिखने के लिए, "सामग्री को संचालन में स्थानांतरित करना" विकल्प का उपयोग करें। इसके माध्यम से प्रोग्राम आवश्यक लेनदेन तैयार करेगा।

2. 1सी में वर्कवियर और विशेष उपकरणों की लागत का पुनर्भुगतान

जब पूरे सेवा जीवन के लिए वर्कवियर को राइट-ऑफ करने की आवश्यकता होती है, तो महीने की समापन अवधि के दौरान आवश्यक राशि की कटौती की जानी चाहिए (यह प्रक्रिया उसी तरह मानक है जैसे अन्य अचल संपत्तियों के मूल्यह्रास के मामले में) . 1सी में एक महीना बंद करने के लिए, "वर्कवियर और विशेष उपकरण की लागत का पुनर्भुगतान" विकल्प का उपयोग करें। इस सुविधा को सक्रिय करने के लिए, आपको "ऑपरेशंस" बटन पर क्लिक करना होगा। फिर “महीना समापन” चुनें।

जैसा कि हम देख सकते हैं, प्रोग्राम स्वचालित रूप से कर लेखांकन प्रविष्टियाँ बनाता है। इस मामले में वे समय मापदंडों का उल्लेख करते हैं।

3. विशेष उपकरणों का निपटान

यह सुनिश्चित करने के लिए कि 1सी में विशेष उपकरणों को बंद करने की प्रक्रिया सही ढंग से आगे बढ़े, दस्तावेज़ "सेवा से सामग्री को बंद करना" का उपयोग करें। आपको टूल "वेयरहाउस" अनुभाग (मुख्य मेनू) में मिलेगा।

नए दस्तावेज़ में हेडर जानकारी और तालिका संकेतक स्वचालित रूप से मूल दस्तावेज़ से स्थानांतरित हो जाएंगे। यदि आप दोबारा "सामग्री का डीकमीशनिंग" करते हैं, तो सभी आवश्यक डेटा मैन्युअल रूप से दर्ज किया जाना चाहिए। आप "भरें" बटन का उपयोग करके चयन कर सकते हैं।

प्रोग्राम फिर से आवश्यक लेनदेन उत्पन्न करेगा।

यदि आपके पास अभी भी 1सी में वर्कवियर की योजना और लेखांकन के बारे में प्रश्न हैं, तो उन्हें टिप्पणियों में पूछें। हमारे विशेषज्ञ उन्हें उत्तर देने में प्रसन्न होंगे।

विशेष उपकरण एक विशेष प्रकार की भौतिक संपत्ति है, जिसे एक निश्चित क्रम में परिचालन में लाने पर बट्टे खाते में डाल दिया जाना चाहिए। उनके लिए एक अधिक सामान्य नाम पहनने योग्य और कम मूल्य वाली वस्तुएं हैं।

आइए नए 1सी अकाउंटिंग 3.0 का उपयोग करके विशेष उपकरणों और कपड़ों की आवाजाही के संचालन को औपचारिक बनाने के तरीके पर अधिक विशिष्ट नज़र डालें। आइए विचार करें कि वर्कवियर की आवाजाही के संचालन को कैसे औपचारिक बनाया जाता है।

हम विशेष उपकरण और कपड़े खरीदते हैं

विशेष उपकरण और वर्कवियर का अधिग्रहण दस्तावेज़ "वस्तुओं और सेवाओं की प्राप्ति", लेनदेन के प्रकार "खरीद, कमीशन" का उपयोग करके होता है।दस्तावेज़ में आइटम जोड़ने के लिए, आपको "नामकरण" निर्देशिका के एक नए घटक को "विशेष उपकरण" या "वर्कवियर" समूह में दर्ज करना होगा (यह सब इस बात पर निर्भर करता है कि क्या खरीदा जा रहा है)। निर्देशिका के नए घटकों को पहले से परिभाषित समूहों में रखना अनिवार्य नहीं है, लेकिन ऐसी कार्रवाइयां करने की सलाह दी जाती है ताकि बाद में, ऐसी वस्तुओं के साथ संचालन करते समय, आइटम लेखांकन खाते स्वचालित रूप से प्रतिस्थापित हो जाएं।

हम विशेष उपकरण और कपड़ों को संचालन में स्थानांतरित करते हैं

विशेष उपकरणों और सुरक्षात्मक कपड़ों को सीधे उत्पादन में स्थानांतरित करने के संचालन को सॉफ़्टवेयर वातावरण द्वारा "सामग्रियों को संचालन में स्थानांतरित करना" नामक दस्तावेज़ का उपयोग करके पंजीकृत किया जाता है।साथ ही, वर्कवियर जारी करना उस व्यक्ति के संकेत पर होता है जो यह वर्कवियर प्राप्त करता है।

अंक 2

लाइन का सारणीबद्ध भाग उपयोग के लिए वर्कवेअर के हस्तांतरण के लिए खाते को इंगित करने के लिए जिम्मेदार है (डिफ़ॉल्ट रूप से, यह स्वचालित रूप से संपूर्ण आइटम के लिए लेखांकन खातों की सामान्य सेटिंग्स से प्रतिस्थापित होता है)।

विशेष उपकरणों को संचालन में स्थानांतरित करने के लिए, एक ही दस्तावेज़ का उपयोग किया जाता है, लेकिन विशेष उपकरणों के लिए एक अलग टैब "विशेष उपकरण" का उपयोग किया जाता है।

चित्र 3

जैसा कि आप देख सकते हैं, इस टैब में "व्यक्तिगत" विशेषता नहीं है। लेकिन एक नई विशेषता "स्थान" दिखाई देती है - इसका उद्देश्य उस कार्यशाला को इंगित करना है जिसमें कुछ विशेष उपकरण स्थानांतरित किए जाते हैं।

अलग से, आपको "उपयोग का उद्देश्य" विवरण से परिचित होना होगा। इसका उद्देश्य उस पद्धति को प्रतिबिंबित करना है जिसके द्वारा विशेष उपकरण और कपड़ों की लागत का भुगतान किसी भी स्थिति में किया जाना अनिवार्य है;

विशेष उपकरण और कपड़ों की लागत चुकाने के तरीकों का वर्णन "उपयोग का उद्देश्य" नामक निर्देशिका में किया गया है।

चित्र.4

मूल रूप से, वर्कवियर को कमीशनिंग के दौरान होने वाले खर्चों के रूप में लिखा जाता है, और इसके उद्देश्य का वर्णन करने के लिए, विशेषता "लागत के पुनर्भुगतान की विधि" का उपयोग किया जाता है, जो "ऑपरेशन में स्थानांतरण पर लागत चुकाना" होगा।

उपयोग के लिए सामग्री के हस्तांतरण के लिए दस्तावेजों के डेटा में स्वचालित प्रतिस्थापन के लिए "जारी करने के मानक के अनुसार मात्रा" के रूप में संदर्भित अपेक्षित आवश्यक है।

विशेष उपकरण (कामकाजी कपड़े) की लागत की पूर्ण चुकौती की प्रक्रिया उपयोगी संचालन की अवधि पर निर्भर करती है। यदि ऐसी अवधि एक वर्ष से अधिक है, तो लेखांकन में वर्कवेअर की पूरी लागत को सीधी-रेखा विधि का उपयोग करके भौतिक व्यय के रूप में लिखा जाना चाहिए, और कर लेखांकन में ऐसी लागत को भौतिक व्यय के रूप में लिखा जाना चाहिए।

विशेष उपकरणों की मुख्य विशेषता 40,000 रूबल से कम की लागत पर इसकी लंबी सेवा जीवन है, यह तथ्य इसे अचल संपत्तियों के रूप में वर्गीकृत करना असंभव बनाता है;

विशेष उपकरणों की लागत की पूर्ण चुकौती की विधि या तो प्रदर्शन किए गए कार्य की मात्रा (उत्पादों, सेवाओं) के आनुपातिक या रैखिक हो सकती है। पहले मामले में, मासिक दस्तावेज़ "सामग्री का उत्पादन" दर्ज करना आवश्यक है, जिसका मुख्य उद्देश्य उपयोग किए जाने पर विशेष उपकरणों की पूरी लागत का भुगतान करने के लिए निर्मित उत्पादों की मात्रा को पंजीकृत करना है।

चित्र.5

विशेष उपकरण (कामकाजी कपड़े) की कुल लागत को बट्टे खाते में डालने के लिए पोस्टिंग के डेबिट का निर्धारण "खर्चों को प्रतिबिंबित करने की विधि" विशेषता का उपयोग करके किया जाता है। यह उत्पादन खाते (25 या 20), लागत प्रभाग, साथ ही विश्लेषण - लागत वस्तु और वस्तु समूह का वर्णन करता है।

चित्र 6

भौतिक संपत्तियों के लिए लेखांकन करते समय ऑफ-बैलेंस शीट खातों का डेबिट, साथ ही बैलेंस शीट खातों 10.11 और 10.10 की पोस्टिंग, एक दस्तावेज़ बनाती है।

चित्र 7

हम विशेष उपकरण और कपड़ों की लागत का भुगतान करते हैं

यदि उपयोग के लिए स्थानांतरण के दौरान वर्कवेअर की लागत को व्यय के रूप में लिखना आवश्यक है, तो दस्तावेज़ "संचालन के लिए सामग्री का स्थानांतरण" एक साथ इसके राइट-ऑफ के लिए एक पोस्टिंग उत्पन्न करता है।यदि विशेष उपकरण और वर्कवियर की लागत का बट्टे खाते में डालना इसके उपयोग की अवधि के दौरान होता है, तो लागत की पुनर्भुगतान के लिए लेनदेन का गठन महीने के अंत में होता है, जब महीना पूरी तरह से बंद हो जाता है। इसके अलावा, विशेष उपकरणों और विशेष कपड़ों की लागत का भुगतान करने के लिए, एक अलग नियामक ऑपरेशन "विशेष कपड़ों और विशेष उपकरणों की लागत का पुनर्भुगतान" है।

चित्र.8

जब किया जाता है, तो एक नियमित ऑपरेशन निम्नलिखित लेनदेन उत्पन्न करता है:

चित्र.9

जैसा कि आप देख सकते हैं, कर लेखांकन से संबंधित राशि अस्थायी अंतर से संबंधित है।

विशेष उपकरणों और कपड़ों को सेवा से पूरी तरह हटाना

विशेष उपकरण और वर्कवियर के राइट-ऑफ संचालन को प्रतिबिंबित करने के लिए, कार्यक्रम "उपयोग से सामग्री को राइट-ऑफ करना" दस्तावेज़ प्रदान करता है।इसे "सामग्रियों को संचालन में स्थानांतरित करना" दस्तावेज़ के आधार पर दर्ज किया गया है। अलग से प्रशासन की भी संभावना है.

चित्र.10

यदि कोई दस्तावेज़ कमीशनिंग के आधार पर दर्ज किया गया है, तो इस दस्तावेज़ के सभी सारणीबद्ध भाग मूल दस्तावेज़ से स्वचालित रूप से भर जाते हैं।

यदि इनपुट अलग से किया जाता है, तो दस्तावेज़ की पंक्तियाँ चयन द्वारा, या विशेष "भरें" बटन का उपयोग करके भरी जाती हैं। यह उत्पादन में शेष कम मूल्य का उपयोग करके, या विशेष उपकरण (कामकाजी कपड़े) के अवशेषों का उपयोग करके किया जा सकता है जिन्हें उपयोग से नहीं हटाया गया है, लेकिन समाप्त हो गया है।

विशेष उपकरण को बट्टे खाते में डालने के लिए, सभी समान क्रियाएं "विशेष उपकरण" टैब का उपयोग करके की जा सकती हैं। ऐसा करने के लिए, आपको उस विभाग का चयन करने के लिए "स्थान" विवरण भरना होगा जहां से विशेष उपकरण बट्टे खाते में डाले गए हैं।

"खर्चों को बट्टे खाते में डालना" टैब की आवश्यकता उस स्थिति में होती है जब बट्टे खाते में डाले गए वर्कवियर की लागत का भुगतान नहीं किया गया है, और बट्टे खाते में डालने पर इसका पुनर्भुगतान आवश्यक है।

चित्र.11

डिफ़ॉल्ट विधि उन खर्चों को बट्टे खाते में डालना है जो उपयोग के उद्देश्य से स्थानांतरण के दौरान दर्शाए गए हैं। परंतु यदि आवश्यकता हो तो आवश्यक लागत खाता बताते हुए इसे आसानी से बदला जा सकता है। इस प्रयोजन के लिए, "दस्तावेज़ में निर्दिष्ट खाते के डेबिट में" खर्चों को बट्टे खाते में डालने की विधि का चयन करें। डेबिट खाते का आवश्यक विवरण, साथ ही उसका विश्लेषण, टैब पर दिखाई देगा।

पोस्ट करते समय, दस्तावेज़ MTs.03 (MC.02) खाते के क्रेडिट में एक पोस्टिंग उत्पन्न करेगा। ऐसे मामले में जब विशेष उपकरण (कामकाजी कपड़े) जिन्हें व्यय के रूप में बट्टे खाते में नहीं डाला जाता है, तो शेष राशि को बट्टे खाते में डालने के लिए एक लेनदेन उत्पन्न होता है।

चित्र.12

जैसा कि आप देख सकते हैं, हमारे उदाहरण में, विशेष उपकरणों की लागत इस महीने ऑपरेशन के उद्देश्य में निर्दिष्ट खाते में लिखी जाती है। शेष लागत राइट-ऑफ़ दस्तावेज़ ("खर्चों का राइट-ऑफ़" टैब) में दर्शाए गए खाते में लिखी जाती है।

साथ ही, खाता MTs.03 से विशेष उपकरणों को बट्टे खाते में डालने के लिए एक पोस्टिंग तैयार की जाती है और ऑफ-बैलेंस शीट खाते "संचालन में विशेष उपकरण" MTs.03 से विशेष उपकरणों को बट्टे खाते में डालने के लिए एक पोस्टिंग तैयार की जाती है।

कानून के अनुसार, उद्यमों को खतरनाक और खतरनाक कार्य वातावरण में कर्मचारियों को शारीरिक सुरक्षा और संदूषण से सुरक्षा के लिए व्यक्तिगत सुरक्षा उपकरण प्रदान करना आवश्यक है। आइए लेखांकन और कर सुविधाओं के साथ-साथ 1C: लेखांकन 8.3 कार्यक्रम में डेटा दर्ज करने की व्यावहारिक विधि को ध्यान में रखते हुए, ऐसे कार्यों को करने के सैद्धांतिक पहलुओं पर विचार करें।

वर्कवेअर का लेखांकन और कर लेखांकन

शब्द "कामकाजी कपड़े" का अर्थ व्यक्तिगत सुरक्षा उपकरण है, जिसमें कपड़ों के अलावा, सुरक्षा जूते और सुरक्षात्मक उपकरण भी शामिल हैं।

मानक आधार:

- वित्त मंत्रालय का आदेश संख्या 135एन दिनांक 26 दिसंबर 2002;

- रूस के श्रम मंत्रालय का आदेश दिनांक 9 दिसंबर 2014 संख्या 997एन;

- रूस के स्वास्थ्य और सामाजिक विकास मंत्रालय का आदेश दिनांक 1 जून 2009 संख्या 290एन;

- वर्कवियर, सुरक्षा जूते और अन्य व्यक्तिगत सुरक्षा उपकरणों को निःशुल्क जारी करने के लिए मानक मानकों की जानकारी;

- टैक्स कोड;

- श्रम संहिता (अनुच्छेद 209, 221);

- प्रशासनिक अपराधों पर रूसी संघ का कोड (अनुच्छेद 5.27.1 खंड 4 - अधिकारियों के लिए 20,000 से 30,000 तक का जुर्माना, कर्मचारियों को विशेष कपड़े प्रदान करने में विफलता के लिए 130,000 से 150,000 रूबल तक एक संगठन के लिए जुर्माना)।

कुछ प्रकार के उद्यमों और कुछ प्रकार के व्यवसायों के लिए वर्कवेअर जारी करना कानून द्वारा स्थापित किया गया है। उपयोग की अवधि और जारी किए गए सुरक्षात्मक कपड़ों की मात्रा उद्योग मानकों या मानक नियमों द्वारा निर्धारित की जाती है। कर्मचारियों को काम के कपड़े निःशुल्क जारी किए जाते हैं, लेकिन उनकी धुलाई और सफाई की लागत नियोक्ता की संपत्ति बनी रहती है; महत्वपूर्ण बिंदुओं में से एक: वर्कवेअर प्रमाणित होना चाहिए।

प्रारंभ में, वित्त मंत्रालय के आदेश संख्या 135एन ने कार्यशील पूंजी के हिस्से के रूप में वर्कवियर के लेखांकन के लिए प्रावधान किया था। खाते पर सामग्रीदो उप-खाते खोले गए:

- गोदाम में काम के कपड़े (1सी में यह खाता 10.10 है);

- चौग़ा उपयोग में है (1सी खाते 10.11 में).

वर्तमान में, इसे पीबीयू 6/01 "अचल संपत्तियों के लिए लेखांकन" लागू करने की अनुमति है (रूसी संघ के वित्त मंत्रालय के लेखांकन पद्धति और रिपोर्टिंग विभाग का पत्र एन 16-00-14/159 दिनांक 12 मई, 2003) , लेकिन इसके लिए वर्कवेअर की सेवा जीवन एक वर्ष से अधिक होनी चाहिए और लागत मानदंड एक निश्चित संपत्ति की परिभाषा में फिट बैठता है।

आइए "पारंपरिक" दृष्टिकोण पर ध्यान केंद्रित करें, जब काम के कपड़ों को 10वीं गिनती में ध्यान में रखा जाता है। वर्कवियर की लागत को खर्चों के रूप में सही ढंग से लिखने के लिए, इसकी सेवा जीवन को सही ढंग से निर्धारित करना आवश्यक है। संभावित विकल्प:

- सेवा मानदंड एक वर्ष से अधिक नहीं है - नियंत्रण इकाई में लागत को संचालन में स्थानांतरण के समय खर्चों में पूरी तरह से ध्यान में रखा जाता है;

- सेवा दर एक वर्ष से अधिक है - लेखांकन प्रणाली को कपड़ों के पूरे सेवा जीवन पर खर्चों को लिखने की रैखिक विधि का उपयोग करना चाहिए।

एनयू में, वर्कवियर की लागत को तुरंत खर्चों में शामिल किया जाता है (अनुच्छेद 254, पैराग्राफ 1, पैराग्राफ 3)। परिणामस्वरूप, आयकर के लिए अस्थायी अंतर दिखाई देते हैं (पीबीयू 18/02)।

एक आरक्षण किया जाना चाहिए कि, यदि वांछित है, तो करदाता एक बार में लागत को नहीं लिख सकता है, लेकिन कई रिपोर्टिंग अवधियों में खर्चों को प्रतिबिंबित कर सकता है। बीयू में, यह भी संभव है कि 12 महीने से कम सेवा जीवन वाले वर्कवियर को ऑपरेशन में डालते समय पूरी लागत को तुरंत न लिखें, बल्कि इसे पूरे सेवा जीवन के दौरान सीधी-रेखा पद्धति का उपयोग करके करें। चुनी गई प्रक्रिया लेखांकन नीति में तय की जानी चाहिए।

एक वर्ष से अधिक के सेवा जीवन के साथ उपयोग में आने वाले वर्कवियर को 10.11 खाते में सूचीबद्ध किया गया है, टूट-फूट को व्यय खाते में मासिक रूप से लिखा जाता है। सभी जारी किए गए वर्कवियर के लिए ऑफ-बैलेंस शीट लेखांकन तब तक बनाए रखा जाता है जब तक कि टूट-फूट (या किसी अन्य कारण) के परिणामस्वरूप निपटान नहीं हो जाता। 1C एक ऑफ-बैलेंस खाते का उपयोग करता है एम.सी.02 चौग़ा उपयोग में है.

खाता 10.11 से पूरी लागत बीयू खर्चों में बट्टे खाते में डालने के बाद, टूट-फूट के कारण वर्कवियर को बैलेंस शीट से बट्टे खाते में डाल दिया जाना चाहिए। यदि किसी कर्मचारी को निकाल दिया जाता है या ऐसे पद पर स्थानांतरित कर दिया जाता है जहां विशेष कपड़ों की आवश्यकता नहीं होती है, तो कर्मचारी को उसे जारी किए गए सुरक्षात्मक उपकरण उद्यम को सौंपने होंगे।

1सी 8.3 में वर्कवियर का लेखांकन और बट्टे खाते में डालना

आपूर्तिकर्ताओं से वर्कवियर की प्राप्ति अन्य प्रकार की भौतिक संपत्तियों की प्राप्ति के समान है। मुख्य विशेषता नामकरण निर्देशिका में सही प्रकार सेट करना है - वर्दी. फिर रसीद खाते 10.10 में दिखाई देगी।

वर्कवियर को संचालन में स्थानांतरित करते समय, मेनू पथ है:

वर्कवियर को संचालन में स्थानांतरित करते समय, मेनू पथ है:

गोदाम => काम के कपड़े और उपकरण => परिचालन में सामग्री का स्थानांतरण।

मेनू आइटम और उपयोग से सामग्री की वापसीहम इसे नीचे देखेंगे (लेकिन हम इस स्क्रीनशॉट को भविष्य में शामिल नहीं करेंगे)।

सही लेन-देन प्राप्त करने के लिए, अनुभाग को सही ढंग से भरना महत्वपूर्ण है प्रत्येक प्रकार की वस्तु के लिए, इसे फिर से भरा जाता है (यह कोई त्रुटि नहीं है, यह इरादा है)।

हम संदर्भ पुस्तकों से पोशाकें चुनेंगे रेखीय विधिलागत का पुनर्भुगतान और - स्कोर 20.01 (विकल्प 23, 25, 26, 44)।

सुरक्षा चश्मे के लिए, लागत का भुगतान करने का एक और तरीका है कमीशनिंग पर.

चूँकि हम मानक से अधिक दस्ताने की एक जोड़ी जारी करते हैं, हम खर्चों को 91.02 खाते में लिख देंगे। साथ ही, आयकर की गणना करते समय हम उन्हें ध्यान में नहीं रखेंगे, जिसके परिणामस्वरूप 30 रूबल का स्थायी अंतर होगा। (150 रूबल x 20%)।

अध्याय में आइए विशेष कपड़ों के लिए मानदंडों से अधिक खर्च का एक प्रकार जोड़ें, बताएं कि यह किस प्रकार का खर्च है और एनयू में ध्यान में रखे जाने वाले "चेकबॉक्स" को अनचेक करें।

हम लागत खाता 91.02 दर्शाएँगे।

दस्तावेज़ भरने के बाद, हम इसे संसाधित करेंगे। पोस्टिंग से हम देखते हैं:

- सबसे पहले, सभी पदों को 10.11.1 खाते में बट्टे खाते में डाल दिया गया;

- एक समय में बट्टे खाते में डाले गए पदों के लिए, लेखा प्रणाली में 20.01 और 91.02 खातों में बट्टे खाते में डाल दिया गया;

- लेखा विभाग में सुरक्षात्मक सूट के लिए कोई बट्टे खाते में नहीं डाला जाता है;

- कर लेखांकन में, सुरक्षात्मक मुकदमों की रकम को बट्टे खाते में डाल दिया गया और अस्थायी मतभेद पैदा हो गए;

- मानक से ऊपर के कपड़ों के संदर्भ में, एक निरंतर अंतर की गणना की गई। इसके अलावा, ऑफ-बैलेंस शीट खाते MTs.02 पर डेटा भरा गया था।

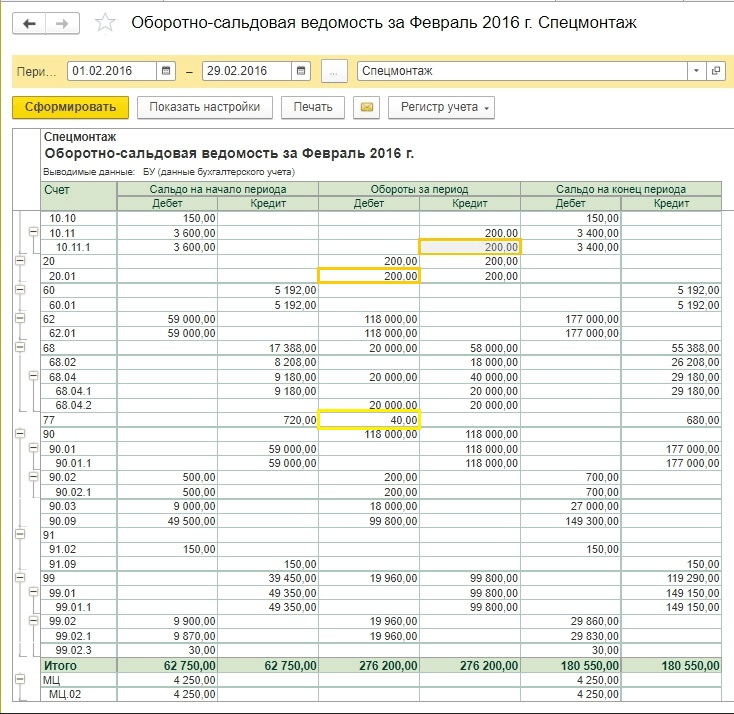

महीने के अंत से पहले जनवरी की बैलेंस शीट।

हम ऑफ-बैलेंस शीट खाते के विश्लेषण को देख सकते हैं।

कार्ड दिखाता है कि किस विशिष्ट कर्मचारी को उपयोग के लिए सुरक्षात्मक कपड़े दिए गए थे।

चलिए महीना ख़त्म करते हैं. एक आईटी का गठन 720 रूबल (3600 रूबल x 20%) की राशि में किया गया था।

सुरक्षात्मक सूट के लिए अभी तक कोई ख़र्च माफ़ नहीं किया गया है। 1सी की मानक कार्यक्षमता: लेखांकन चालू होने के अगले महीने से वर्कवियर के लिए रैखिक मूल्यह्रास को लिखना शुरू कर देता है, हालांकि यह ध्यान दिया जाना चाहिए कि पद्धतिगत रूप से यह बिंदु कानून में निर्दिष्ट नहीं है। यदि लेखाकार कार्यान्वित एल्गोरिदम के खिलाफ नहीं है, तो हम आपको निरीक्षण अधिकारियों के साथ संभावित असहमति से बचने के लिए इसे लेखांकन नीति में समेकित करने की सलाह देते हैं।

हम अगले महीने बंद कर देंगे. अब फॉर्म में वर्कवेअर की लागत के पुनर्भुगतान के बारे में एक खंड है।

ओएनओ की राशि बट्टे खाते में डाल दी गई (200 रूबल x 20% = 40 रूबल)।

ऑफ-बैलेंस शीट खाते MTs.02 पर, वर्कवियर को उसके उपयोग में रहने के पूरे समय के लिए सूचीबद्ध किया जाना चाहिए। 18 महीनों के बाद, वर्कवेअर का बुक वैल्यू पूरी तरह से बंद कर दिया गया।

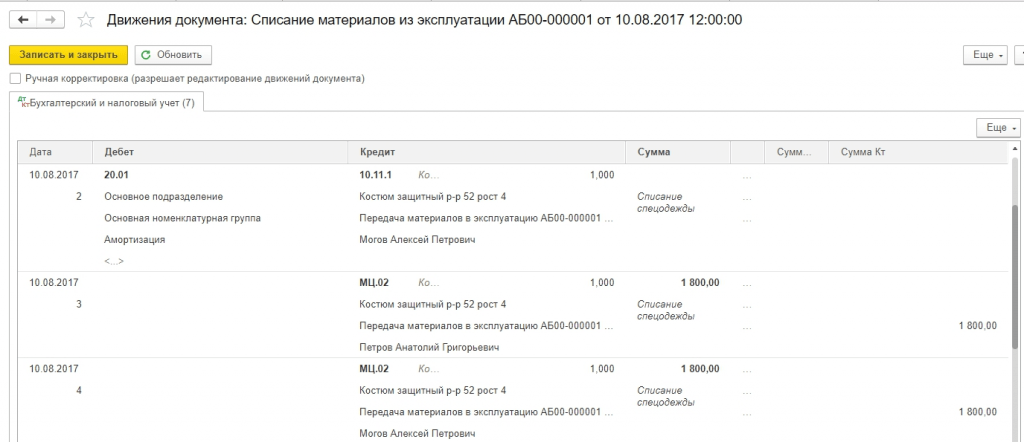

हम ऐसे वर्कवियर को बट्टे खाते में डाल देंगे जो अनुपयोगी हो गए हैं और पूरी तरह से मूल्यह्रास हो गए हैं।

दस्तावेज़ों को भरना आसान बनाने के लिए, आप परिचालन में सामग्रियों के स्थानांतरण के आधार पर एक दस्तावेज़ बना सकते हैं, संचालन के एक वर्ष के बाद चश्मे और दस्ताने को राइट-ऑफ़ किया जा सकता है, लेकिन एक उदाहरण के लिए, हम राइट-ऑफ़ दिखाएंगे। सभी आइटम एक दस्तावेज़ में.

आप डेटा तालिका भर सकते हैं शेष के लिए.

पूरा करने के बाद हम वायरिंग देखेंगे।

ऑफ-बैलेंस खाता शून्य पर रीसेट कर दिया गया है।

कर्मचारियों को बर्खास्त करते समय वर्कवियर का लेखा-जोखा

अक्सर ऐसा होता है कि कोई कर्मचारी मूल्यह्रास अवधि समाप्त होने से पहले नौकरी छोड़ देता है (या दूसरे विभाग में चला जाता है) और काम का सामान सौंप देता है। फिर आपको एक दस्तावेज़ बनाना चाहिए उपयोग से सामग्री की वापसी.सारणीबद्ध भाग स्वचालित रूप से हो सकता है शेष भरेंऔर फिर केवल बर्खास्त कर्मचारियों के नाम छोड़ें।

वर्कवेअर 10.10 को खाते में वापस कर दिया जाएगा, और व्यय के रूप में लिखने की लागत अस्थायी रूप से बंद हो जाएगी। फिर इसे ऊपर दिखाए गए एल्गोरिदम के अनुसार किसी अन्य कर्मचारी को हस्तांतरित किया जा सकता है।

यह ध्यान दिया जाना चाहिए कि यदि कोई कर्मचारी नौकरी छोड़ देता है और अवशिष्ट मूल्य अभी तक बट्टे खाते में नहीं डाला गया है तो वर्कवियर का क्या किया जाए, यह सवाल काफी गंभीर है और इसका एक भी पद्धतिगत समाधान नहीं है। उपरोक्त स्थिति सबसे सरल विकल्प दिखाती है। लेकिन कभी-कभी वर्कवियर किसी नए कर्मचारी को हस्तांतरित नहीं किया जा सकता है:

- स्वच्छता के कारणों से;

- शारीरिक टूट-फूट के कारण;

- चौग़ा एक विशिष्ट कर्मचारी के लिए कस्टम-निर्मित थे।

ऐसी स्थितियाँ भी होती हैं, जब किसी कर्मचारी की बर्खास्तगी के बाद, लेखा कर्मचारियों को पता चलता है कि उसने अपना वर्कवियर नहीं सौंपा है। अवशिष्ट मूल्य को बट्टे खाते में नहीं डाला गया है और बैलेंस शीट पर बना हुआ है। ऐसे मामलों में क्या करें?

इस सवाल का कोई एक जवाब नहीं है कि ऐसी स्थितियाँ करों की गणना (वैट, लाभ, व्यक्तिगत आयकर और बीमा योगदान) को कैसे प्रभावित करेंगी। यह स्पष्ट है कि कर अधिकारियों और वित्त मंत्रालय की स्थिति का उद्देश्य उद्यम पर कर का बोझ बढ़ाना है। साथ ही, न्यायिक अभ्यास अक्सर उन संगठनों के पक्ष में बोलता है जिन्होंने अपने दृष्टिकोण से अतिरिक्त कर नहीं जोड़े हैं। आइए कार्रवाई के लिए कुछ विकल्पों पर विचार करें, बिना इस बात पर ज़ोर दिए कि वे ही एकमात्र सही विकल्प हैं। किसी उद्यम के मुख्य लेखाकार को ऐसी स्थिति में कार्रवाई के लिए एक रणनीति विकसित करनी चाहिए और इसे लेखांकन नीति में समेकित करना चाहिए।

आइए मान लें कि कर्मचारी की बर्खास्तगी के समय रकम के संदर्भ में निम्नलिखित स्थिति उत्पन्न होती है:

|

संचालन |

|||

| 1. कर्मचारी ने वर्कवियर गोदाम को सौंप दिया, लेकिन इसे दोबारा जारी नहीं किया जा सकता। इन्वेंटरी कमीशन ने टूट-फूट के कारण राइट-ऑफ अधिनियम तैयार किया। | |||

|

राइट-ऑफ़ वर्कवियर की लागत गैर-परिचालन व्यय में शामिल है |

|||

| 2. यदि उदाहरण 1 में लेखाकार यह निर्णय लेता है कि 91.2 खाते में लिखी गई लागतें आयकर की गणना के लिए स्वीकार नहीं की जाती हैं, और वैट को अतिरिक्त रूप से बहाल किया जाना चाहिए, तो अधिक प्रविष्टियाँ होंगी।लाभ के संदर्भ में, निरंतर अंतर 160 रूबल (800 रूबल x 20%) है। वैट के संबंध में, सैद्धांतिक रूप से दो विकल्प हैं: अलग-अलग लेखांकन के साथ आनुपातिक रूप से कर राशि की गणना करें, और 144 रूबल की राशि में वैट बहाल करें। (800 रूबल x 18%)। साथ ही, टैक्स कोड के प्रावधानों को ध्यान में रखते हुए कार्य करना आवश्यक हो सकता है, जिसमें कहा गया है कि अचल संपत्तियों पर बुक वैल्यू के अनुपात में वैट बहाल किया जाना चाहिए, लेकिन हमारे पास सामग्री है। इसलिए, हमें स्वयं निर्णय लेने की आवश्यकता है कि क्या 324 रूबल की राशि से वैट को पूर्ण रूप से बहाल किया जाना चाहिए? | |||

|

स्थायी आयकर अंतर |

|||

|

वैट बहाल |

|||

|

वैट को गैर-परिचालन व्ययों में बट्टे खाते में डाल दिया जाता है |

|||

| 3. कर्मचारी ने अपने काम के कपड़े नहीं सौंपे; बर्खास्तगी पर उसे अभी तक अंतिम भुगतान नहीं मिला है। मुनीम ने मजदूरी से कपड़ों के बचे हुए मूल्य की गणना करने का निर्णय लिया। | |||

|

वर्कवियर का अवशिष्ट मूल्य बट्टे खाते में डाल दिया गया है |

|||

|

वर्कवियर की लागत को कर्मचारियों के भुगतान में स्थानांतरित कर दिया गया है |

|||

|

वर्कवियर की लागत वेतन संचय के माध्यम से चुकाई गई थी |

|||

|

यह ध्यान दिया जाना चाहिए कि यदि उदाहरण 3थोड़ा बदलाव करें, और कर्मचारी को पहले ही भुगतान मिल चुका है, तो वर्कवेअर की लागत केवल अदालत के माध्यम से वसूल की जा सकती है, क्योंकि यह एक तरह से कंपनी की संपत्ति की चोरी है. यहां कमी की लागत और कानूनी लागत की तुलना करना उचित है। |

|||

| 4. कर्मचारी कंपनी को वर्कवियर की शेष लागत की भरपाई करता है और इसे अपने पास रखता है। उसे अपने वेतन से कटौती करने के अनुरोध के साथ एक आवेदन जमा करके स्वेच्छा से ऐसा करना होगा। | |||

|

चौग़ा कर्मचारी को सौंप दिया गया |

|||

|

वेतन की गणना करते समय ऋण को ध्यान में रखा जाता है |

|||

| 5. उदाहरण 4 उद्यमों और कर अधिकारियों के बीच गर्म बहस का कारण बनता है कि क्या वर्कवेअर के अवशिष्ट मूल्य पर वैट लगाया जाना चाहिए जब इसे किसी कर्मचारी को हस्तांतरित किया जाए।नियामक अधिकारियों का कहना है कि यह जरूरी है, क्योंकि... स्वामित्व का हस्तांतरण होता है - यह एक बिक्री है और वैट उत्पन्न होता है। अदालतों का मानना है कि यह स्थिति लागतों की प्रतिपूर्ति है, और वैट उत्पन्न नहीं होता है। यदि आप वर्कवियर के हस्तांतरण को बिक्री के रूप में दर्शाते हैं, तो निम्नलिखित पोस्टिंग संभव है: | |||

| 6. वर्कवियर के हस्तांतरण को बिक्री के रूप में दर्शाते समय, कीमत के मुद्दे पर सब कुछ स्पष्ट नहीं है।पहले, हमने ऐसे उदाहरण देखे थे जिनमें बिक्री उद्देश्यों के लिए अवशिष्ट मूल्य को ध्यान में रखा गया था। लेकिन यदि बाजार मूल्यों के आधार पर बिक्री करना आवश्यक हो और किसी प्रकार का मार्कअप करना आवश्यक हो तो क्या होगा?आइए तुरंत कहें कि मार्कअप और वैट के साथ वर्कवेअर बेचते समय, आपको निरीक्षकों के दावों से मुक्त कर दिया जाएगा, लेकिन क्या यह उद्यम और कर्मचारियों के लिए फायदेमंद है यह एक सवाल है। मान लीजिए कि वैट के बिना कपड़ों की कीमत 1,000 रूबल के बराबर है, तो पोस्टिंग इस प्रकार होगी: | |||

|

1 180 (1 000 + 180) |

वर्कवेअर की बिक्री से गैर-परिचालन आय |

||

|

वर्कवियर की शेष लागत को खर्चों में शामिल किया जाता है |

|||

|

वेतन की गणना करते समय कर्मचारी के ऋण को ध्यान में रखा जाता है |

|||

हमने उन प्रश्नों की पूरी सूची पर विचार नहीं किया है जो एक एकाउंटेंट के पास कर्मचारियों को वर्कवियर सौंपते समय हो सकते हैं। उदाहरण के लिए, इस तरह के ऑपरेशन को नि:शुल्क स्थानांतरण के रूप में औपचारिक बनाना संभव है। वैट तब भी लगता है, और कर्मचारी को भौतिक लाभों पर 35% की दर से व्यक्तिगत आयकर का भुगतान करना होगा।

कर्मचारियों को बर्खास्त करते समय सुरक्षात्मक उपकरणों की अवशिष्ट लागत से संबंधित मुद्दों की श्रृंखला को देखते हुए, धीरे-धीरे उन वर्कवियर को भी खर्च के रूप में लिखने का दृष्टिकोण स्पष्ट हो जाता है जिनकी सेवा जीवन एक वर्ष से कम है, खासकर उच्च कर्मचारी कारोबार की स्थितियों में।

यह स्पष्ट है कि इतने सारे विकल्पों के साथ एक लेख में 1C उपयोगकर्ता कार्यों की संपूर्ण श्रृंखला को दिखाना असंभव है या किसी सलाहकार से योग्य सहायता की आवश्यकता है; पसंद की जटिलता को समझते हुए, हम ऐसी स्थितियों में कार्य योजना पर निर्णय लेने और लेखांकन नीति में पाए गए एल्गोरिदम को रिकॉर्ड करने का प्रस्ताव कर सकते हैं। अर्थात्, पहले से लेन-देन और रकम की एक सूची तैयार करने के बाद, जो अंततः प्राप्त होनी चाहिए, 1C: लेखांकन कार्यक्रम में इस स्थिति को प्रतिबिंबित करने के लिए 1C सलाहकारों से संपर्क करें।

एक समान लेखांकन

वर्दी और विशेष कपड़ों से इसके अंतर के बारे में थोड़ा। वर्कवियर सुरक्षा का एक साधन है, और बर्खास्तगी के दौरान लेखांकन मुद्दों की अस्पष्टता के बावजूद, कई अन्य लोगों के लिए इसमें वर्तमान कानून द्वारा उल्लिखित एक स्पष्ट रूपरेखा है। इसके अलावा भी कुछ ऐसी बात है वर्दी।यह एक कर्मचारी को एक निश्चित संगठन या संरचना से संबंधित व्यक्ति के रूप में पहचानने का कार्य करता है। कई व्यवसायों के लिए, वर्दी पहनना कानून द्वारा आवश्यक है। कई संगठन ग्राहक सेवा की गुणवत्ता और गति में सुधार करने और कंपनी की छवि बनाने के लिए कार्यस्थल में वर्दी पेश करते हैं।

वर्दी के लिए लेखांकन के मुद्दे हमेशा कर कोड द्वारा कवर नहीं किए जाते हैं, और नियामक अधिकारियों की स्थिति हमेशा सुसंगत और एक समान नहीं होती है। यह ध्यान दिया जाना चाहिए कि दो विकल्प संभव हैं:

- फॉर्म कर्मचारी को उसके काम की अवधि के लिए जारी किया जाता है और यह कंपनी की संपत्ति है;

- वर्दी कर्मचारी की संपत्ति बन जाती है और बर्खास्तगी के बाद भी उसके कब्जे में रहती है।

पहले मामले में, व्यय को भौतिक लागत के रूप में ध्यान में रखा जाता है, दूसरे में, इस तरह के हस्तांतरण को व्यक्तिगत आयकर के साथ मजदूरी के रूप में दर्शाया जाता है। यदि फॉर्म जारी करना कानून द्वारा आवश्यक है, तो बीमा प्रीमियम भरने की आवश्यकता नहीं है, अन्यथा बीमा प्रीमियम लिया जाएगा।

1सी:यूपीपी में वर्कवियर और विशेष उपकरण एक विशेष प्रकार की इन्वेंट्री आइटम (भौतिक संपत्ति) हैं, इसलिए, उत्पादन में स्थानांतरण और राइट-ऑफ एक निश्चित तरीके से होता है।

वर्कवियर और विशेष उपकरणों के लिए 1सी:यूपीपी कार्यक्रम में पंजीकरण "नामकरण" निर्देशिका में होता है।

"उपयोग का उद्देश्य" निर्देशिका में, सभी राइट-ऑफ पैरामीटर स्थापित किए गए हैं: पूरे महीनों में उपयोगी जीवन, उत्पादन में लागत चुकाने की विधि, साथ ही संगठन के खर्चों में लागत चुकाने की लागत को प्रतिबिंबित करने की विधि।

1सी:यूपीपी में वर्कवियर के साथ काम करते समय, निम्नलिखित दस्तावेजों का उपयोग किया जाता है:

- "सामग्रियों को संचालन में स्थानांतरित करना" (इस प्रकार की सूची और सामग्रियों को उत्पादन में स्थानांतरित करने के दौरान);

- "ऑपरेशन में सामग्रियों की आवाजाही" (ऑपरेटिंग मापदंडों, विभाग, कर्मचारी आदि के परिवर्तन में विभिन्न परिवर्तनों को दर्ज करने के लिए);

- "उपयोग से सामग्री की वापसी" (गोदाम में रिटर्न के प्रसंस्करण के लिए);

- "लागत का पुनर्भुगतान" (प्रयुक्त विशेष कपड़ों और विशेष उपकरणों की लागत का पुनर्भुगतान);

- "सेवा से सामग्रियों का बट्टे खाते में डालना" (वास्तव में इस प्रकार की सूची और सामग्रियों के निपटान को पंजीकृत करने के लिए)।

आइए वर्कवियर की लागत का भुगतान करते समय आवश्यक कार्यों और दस्तावेजों का स्पष्ट विचार प्रदान करने के लिए कई स्थितियों पर विचार करें।

स्थिति संख्या 1

3) 20 मार्च को हम कर्मचारी से कंपनी को सामग्री लौटाते हैं। हम एक रेखीय विधि का उपयोग करके लागत चुकाते हैं (दस्तावेज़ "उपयोग से सामग्री की वापसी", "लागत का पुनर्भुगतान")

स्थिति संख्या 2

1) हम 11 जनवरी से वर्कवियर को सेवा में स्वीकार करते हैं। हम लागत का पुनर्भुगतान एक रैखिक तरीके से निर्धारित करते हैं, उपयोगी जीवन 12 महीने है। (दस्तावेज़ "सामग्री का संचालन में स्थानांतरण")

2) 2 महीने तक ऑपरेशन के बाद, 20 अप्रैल को, हम कर्मचारी को सामग्री बेचते हैं (दस्तावेज़ "ऑपरेशन से सामग्री की वापसी" और "वस्तुओं और सेवाओं की बिक्री।" हम लागत को सीधे तरीके से चुकाते हैं (दस्तावेज़ " लागत का पुनर्भुगतान")

स्थिति संख्या 3

1) हम 11 जनवरी से वर्कवियर को सेवा में स्वीकार करते हैं। हम लागत का पुनर्भुगतान एक रैखिक तरीके से स्थापित करते हैं (दस्तावेज़ "सामग्री को संचालन में स्थानांतरित करना"), उपयोगी जीवन 2 महीने है

2) 2 महीने बाद. सामग्री पूरी तरह से गद्देदार है.

स्थिति संख्या 4

1) हम 11 जनवरी से वर्कवियर को सेवा में स्वीकार करते हैं। हम लागत का पुनर्भुगतान एक रैखिक तरीके से स्थापित करते हैं (दस्तावेज़ "संचालन के लिए सामग्री का स्थानांतरण")। हमने सेवा जीवन 10 महीने निर्धारित किया है

2) 2 महीने तक उपयोग के बाद, सामग्री का पूरी तरह से मूल्यह्रास नहीं हुआ।

3) हम सामग्री को बट्टे खाते में डालते हैं (दस्तावेज़ "सेवा से सामग्री को बट्टे खाते में डालना")। हम लागत को सीधे-सीधे तरीके से चुकाते हैं। (दस्तावेज़ "लागत का पुनर्भुगतान")

परिणामस्वरूप, सभी 4 मामलों में, यदि वर्कवियर लेखांकन दस्तावेज़ 1सी:यूपीपी में सही ढंग से पूरे किए गए हैं, तो हम उन कर्मचारियों के लिए शेष राशि का सही समापन देखते हैं जिन्हें यह वर्कवियर जारी किया गया था।

इसे 1सी:यूपीपी कार्यक्रम में 1 जनवरी 2014 से 30 अप्रैल 2014 की अवधि के लिए हमारे मामले में तैयार की गई रिपोर्ट "संचालन में सामग्री की लागत के लिए लेखांकन का विवरण" के साथ चित्रित किया जा सकता है।

धन्यवाद!

विशेष कपड़े श्रमिकों की व्यक्तिगत सुरक्षा के लिए डिज़ाइन किए गए हैं, उदाहरण के लिए, खतरनाक उद्योगों में काम करते समय या प्रदूषण से सुरक्षा के लिए आइए देखें कि 1सी अकाउंटिंग 8, संस्करण 2 में विशेष कपड़ों का कैसे ध्यान रखा जाता है।

1सी में वर्कवियर का लेखांकन उसकी सेवा जीवन और लागत पर निर्भर करता है। इस प्रकार, 12 महीने से कम उपयोगी जीवन वाले वर्कवियर को लेखांकन और कर लेखांकन दोनों में सामग्री लागत के हिस्से के रूप में ध्यान में रखा जाएगा। 12 महीने से अधिक की सेवा जीवन और 40,000 रूबल से कम की लागत वाले वर्कवियर को लेखांकन और कर लेखांकन में अलग-अलग तरीके से ध्यान में रखा जाता है। लेखांकन में, इसे इन्वेंट्री के हिस्से के रूप में ध्यान में रखा जाता है, लेकिन इसकी लागत इसके उपयोगी जीवन के आधार पर सीधी रेखा में चुकाई जाती है। कर लेखांकन में, ऐसे वर्कवियर को भौतिक व्यय के रूप में तुरंत बट्टे खाते में डाल दिया जाता है। इस मामले में, एक अस्थायी अंतर उत्पन्न होता है. और 12 महीने से अधिक की सेवा जीवन और 40,000 रूबल से अधिक की लागत वाले वर्कवियर को अचल संपत्ति के रूप में और कर लेखांकन में मूल्यह्रास योग्य संपत्ति के रूप में ध्यान में रखा जाता है।

1एस अकाउंटिंग 8 में वर्कवियर के लिए अकाउंटिंग

आइए देखें कि 1सी अकाउंटिंग 8, रेव 2 में 12 महीने से कम उपयोगी जीवन वाले वर्कवियर का हिसाब कैसे दिया जाए।

उदाहरण के लिए, वेदा एलएलसी ने चौकीदार सूट के 2 टुकड़े खरीदे। 2,000 रूबल की कीमत पर। (वैट शीर्ष 18%)। फिर चौकीदार के सूट को 2 टुकड़ों की मात्रा में परिचालन में लाया गया।

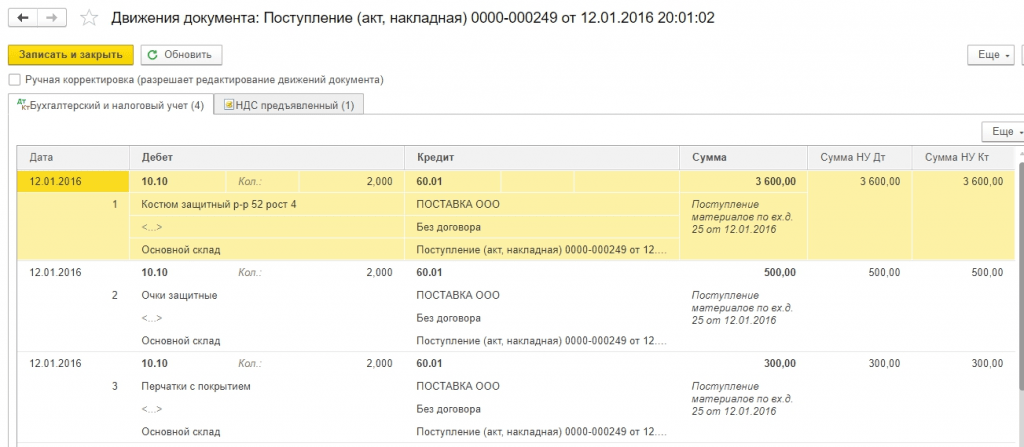

पहला दस्तावेज़ "वस्तुओं और सेवाओं की प्राप्ति" दस्तावेज़ है, जिसे "खरीद" टैब पर पाया जा सकता है। लेनदेन प्रकार "खरीद, कमीशन"। नए दस्तावेज़ में हम प्रतिपक्ष, समझौते और गोदाम का संकेत देते हैं। दस्तावेज़ के निचले भाग में, हमारे उदाहरण में "चौकीदार सूट" में, वर्कवियर का नाम जोड़ें या चुनें। यह हमारे लिए एक नया तत्व है, इसलिए इसे "नामकरण" निर्देशिका में जोड़ने के लिए, "वर्कवियर" फ़ोल्डर पर जाएं। लेखांकन खाता 10.10 "गोदाम में विशेष उपकरण और विशेष कपड़े" इस फ़ोल्डर से "लिंक" किया गया है। इसके बाद, हम मात्रा, कीमत, वैट दर दर्शाते हैं और दस्तावेज़ पोस्ट करते हैं। यदि आपूर्तिकर्ता ने कोई चालान प्रदान किया है, तो कृपया उसकी संख्या और तारीख बताएं।

दस्तावेज़ के अनुसार निम्नलिखित लेनदेन उत्पन्न हुए:

डीटी 10.10 केटी 60.01 को वैट के बिना चौकीदार का सूट मिला

डीटी 19.03 केटी 60.01 वैट

जब वर्कवियर को परिचालन में लाया जाता है, तो "वस्तुओं और सेवाओं की प्राप्ति" दस्तावेज़ के आधार पर, आप "सामग्री को संचालन में स्थानांतरित करना" दस्तावेज़ तैयार कर सकते हैं।

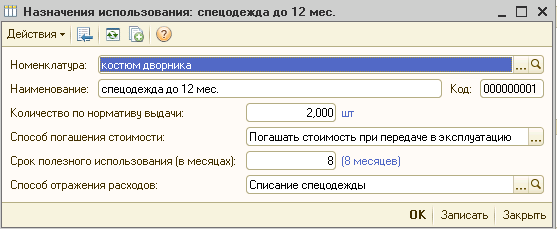

यहां आपको उस विभाग को इंगित करना होगा जिसमें वर्कवेअर स्थानांतरित किया जाता है, व्यक्तिगत, उपयोग का उद्देश्य और मात्रा।

हमारे उदाहरण में, वर्कवियर का सेवा जीवन 8 महीने है, इसलिए उपयोग के उद्देश्य के लिए हम "12 महीने तक के वर्कवियर" नाम का संकेत देते हैं, लागत के पुनर्भुगतान की विधि ऑपरेशन में स्थानांतरण पर लागत का भुगतान करना है, उपयोगी जीवन 8 महीने है. और खर्चों को रिकॉर्ड करने की विधि - खाते 20 में लिखना।

हम दस्तावेज़ पोस्ट करते हैं और पोस्टिंग देखते हैं:

डीटी 10.11.1 केटी 10.10 विशेष कपड़े उपयोग के लिए सौंपे गए

Dt 20.01 Kt 10.11.1 वर्कवियर की लागत चुका दी गई