Предположим, что бухгалтеру необходимо настроить и вести раздельный учет по НДС в 1С в компании ООО «РитейлПро», зарегистрированной 01.07.2016 и занимающейся следующими видами деятельности:

- оптовая торговля бытовой химией и химическим сырьем в пределах РФ (ОСНО, НДС 18%);

- экспортная торговля бытовой химией и химическим сырьем (ОСНО, НДС 0%);

- розничная торговля бытовой химией и химическим сырьем (ЕНВД, не облагается НДС).

При первоначальной настройке раздельного учета НДС в 1С вносятся изменения в раздел «Учетная политика». Для этого нужно зайти в меню «Главное» - «Настройки» - «Учетная политика» - «Настройки налогов и отчетов» или «Главное» - «Настройки» - «Налоги и отчеты» и произвести действия, наглядно показанные и поясненные на рисунке ниже:

Операционное ведение раздельного учета НДС по поступающим товарам, услугам

Предположим, что в 3-м квартале 2016 года в ООО «РитейлПро» проведены следующие операции:

|

Операции |

Сумма |

||||

|

Экспорт |

Розница |

||||

|

Приобретена бытовая химия (для перепродажи) |

305 361,87 |

183 217,12 |

122 144,74 |

||

|

Выделен НДС (18%) |

54 965,14 |

32 979,08 |

21 986,05 |

||

|

Приобретено химическое сырье (для перепродажи) |

345 627,12 |

207 376,27 |

138 250,85 |

||

|

Выделен НДС (18%) |

62 212,88 |

37 327,73 |

24 885,15 |

||

|

Фирма воспользовалась транспортными услугами для перевозки приобретенных товаров |

185 292,37 |

||||

|

НДС (18%) |

33 352,63 |

||||

|

Операции |

Всего |

В том числе |

||

|

Экспорт |

Розница |

|||

|

Продана вся приобретенная бытовая химия |

||||

|

Выручка с НДС |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

Выручка без НДС |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

Продано все приобретенное химическое сырье |

||||

|

Выручка с НДС |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

Выручка без НДС |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

Рассчитываем распределительные коэффициенты для последующего распределения НДС, а также расходов на продажу:

|

Наименование |

Коэффициент распределения НДС между сырьевыми и несырьевыми товарами |

Коэффициент распределения НДС между видами деятельности, облагаемыми по ставкам 18% (10%), 0%, без НДС |

||

|

Экспорт |

Розница (без НДС) |

|||

|

Бытовая химия |

||||

|

Коэффициент для распределения НДС к вычету |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

|

|

Коэффициент для распределения НДС подлежащего включению в стоимость товара |

0,216514 = 230 609,20/ 1 065 101,81 |

|||

|

Химическое сырье |

||||

|

Коэффициент для расчета НДС к вычету |

0,530926 = 1 305 088,00/ (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

|

|

Коэффициент для расчета НДС подлежащего включению в стоимость товара (расходы на продажу) |

0,216514 = 261 017,60/ 1 205 547,39 |

|||

|

Справочная информация по формуле расчета коэффициентов |

||||

|

Для нашего примера взята формула расчета, установленная в 1С по умолчанию: Выручка (без НДС) по отдельному виду товаров (или виду деятельности) / Общая выручка (без НДС) Формула по расчету распределительного коэффициента может быть разработана организацией (ИП) самостоятельно (с обязательным фиксированием в учетной политике) (абз. 4 п. 4 ст. 170 НК РФ). С 01.07.2016 в связи с изменениями раздельного учета НДС по экспорту несырьевых товаров (а также по реализации драгметаллов фондам, ЦБ и банкам) (абз. 3 п. 3 ст. 172 НК РФ) нужно дополнительно рассчитывать коэффициент распределения НДС между экспортируемыми сырьевыми и несырьевыми товарами. Если организация (ИП) не занимается экспортом сырьевых и несырьевых товаров, то рассчитывать данный коэффициент не надо. |

||||

С подробными разъяснениями о порядке распределения НДС ознакомьтесь в нашей статье .

В бухгалтерском учете вышеуказанные операции отмечены следующим образом:

|

Операции по реализации товаров |

Сумма, руб. |

||||

|

Бытовая химия |

Химическое сырье |

||||

|

Оптом |

Выручка от реализации |

576 523,00 |

652 544,00 |

||

|

НДС с выручки |

87 944,19 = 576 523,00 × 18 / 118 |

99 540,61 = 652 544,00 × 18 / 118 |

|||

|

Списана покупная стоимость товара |

305 361,87 |

345 627,12 |

|||

|

НДС к вычету (по товарам) |

54 965,14 |

62 212,88 |

|||

|

Списаны расходы на продажу |

84 996,50 = 185 292,37 × 0,458716 |

||||

|

|

15 299,37 = 33 352,63 × 0,458716 |

||||

|

Путем умножения общей суммы распределяемых расходов на продажу на коэффициент распределения НДС между видами деятельности рассчитывается доля распределяемых расходов на продажу (и НДС по ним), приходящаяся на оптовую (экспортную, розничную) реализацию |

|||||

|

Экспорт |

Выручка |

345 913,80 |

391 526,40 |

||

|

НДС с реализации |

|||||

|

Списание себестоимости товара |

183 217,12 |

207 376,27 |

|||

|

НДС, принятый к вычету по проданным товарам |

32 979,08 |

37 327,73 |

|||

|

Списаны расходы на продажу |

28 227,69 = 185 292,37 × 0,469074 × 0,324770 |

31 949,83 = 185 292,37 × 0,530926 × 0,324770 |

|||

|

НДС к вычету (по расходам на продажу) |

5 080,99 = 33 352,63 × 0,469074 × 0,324770 |

5 750,97 = 33 352,63 × 0,530926 × 0,324770 |

|||

|

Доля распределяемых расходов (и НДС по ним), приходящаяся на экспортную реализацию с разделением по сырьевым и несырьевым товарам, рассчитывается уже с применением 2 коэффициентов:

|

|||||

|

В розницу |

Выручка от продажи |

230 609,20 |

261 017,60 |

||

|

НДС с продаж |

|||||

|

Списана стоимость приобретенного товара |

122 144,75 |

138 250,85 |

|||

|

НДС включен в покупную стоимость товара |

21 986,05 |

24 885,15 |

|||

|

Списаны расходы на продажу |

40 118,35 = 185 292,37 × 0,216514 |

||||

|

НДС включен в расходы на продажу |

7 221,30 = 33 352,63 × 0,216514 |

||||

Из представленных выше расчетов видно, что распределение НДС вручную связано с большими временными и трудовыми затратами. Умелое пользование современными средствами автоматизации раздельного учета НДС в виде различных учетных программ позволит не только сэкономить время и силы бухгалтера, но и свести к минимуму количество ошибок при производимых расчетах.

Рассмотрим теперь, как должно производиться отражение расписанных в примере операций в 1С, чтобы получить по итогам верные расчеты по НДС.

Приобретение товаров для перепродажи

Заходим в журнал «Поступление (акты, накладные)» через меню «Покупки». Нажимаем кнопку «Поступление» и из появившегося списка выбираем операцию «Товары (накладная)». На экран выводится новый документ «Накладная». Заполняем его так, как показано на рисунке ниже:

ВАЖНО! С 01.07.2016 вычет по товарам, указанным в подп. 1 и подп. 6 п. 1 ст. 164 НК РФ производится в общем порядке (п. 1 ст. 172 НК РФ). Это изменение не касается сырьевых товаров (абз. 3 п. 3 ст. 172 НК РФ). По ним вычет по НДС по-прежнему предоставляется на конец квартала, в котором полностью собраны документы, подтверждающие правомерность применения нулевой ставки НДС. Четкое определение сырьевых товаров дано в абз. 3 п. 10 ст. 165 НК РФ.

Чтобы программа 1С видела, что среди реализуемых товаров имеются те, «входящий» НДС по которым ставится к вычету только на конец квартала, в котором полностью собран пакет подтверждающих документов, необходимо при занесении товаров в базу указывать дополнительные сведения. Как это сделать, показано на следующем рисунке:

Приобретение материальных ценностей (услуг) общего назначения

Отражение в 1С сведений по поступившим материальным ценностям и услугам, предназначенным для применения в общепроизводственных или общехозяйственных целях, производится в том же порядке, который был описан в предыдущем разделе. За исключением одного момента: при одновременном применении рассматриваемых ценностей (услуг) в деятельности, облагаемой и не облагаемой НДС, должен быть установлен признак «Распределяется».

Как его установить в 1С, наглядно показано на представленном ниже рисунке:

Перемещение товаров

Операция «Перемещение товаров» в 1С проводится для того, чтобы дать программе задание на ведение учета товаров в разрезе следующих видов деятельности:

- облагаемые НДС;

- не облагаемые НДС (не ЕНВД);

- не облагаемые НДС (ЕНВД).

Также операция «Перемещение товаров» помогает бухгалтеру избежать процедуры восстановления НДС в ситуациях, когда даты приобретения и продажи товаров приходятся на разные налоговые кварталы.

Предположим, фирма из нашего примера купила товар в 1-м квартале 2016 года. Во 2-м квартале часть товара она продала оптом, а часть - в розницу (ЕНВД). Если не проводить операцию «Перемещение товара», то по итогам 1-го квартала фирма заплатит НДС с вычетом по всем товарам. И во 2-м квартале ей придется восстанавливать НДС, принятый к вычету в части товаров, проданных в розницу. Если же операцию «Перемещение товара» провести в 1-м квартале, то НДС во 2-м квартале восстанавливать не придется.

Для проведения рассматриваемой операции нужно зайти в журнал «Перемещение товаров» через меню «Склад», нажать кнопку «Создать» и заполнить появившуюся форму документа. Как правильно оформить операцию по перемещению товаров в 1С, показано на рисунке ниже:

Реализация товаров

Для занесения в 1С информации о проданных товарах из нашего примера заходим в журнал «Реализация (акты, накладные)» через меню «Продажи». Нажимаем кнопку «Реализация» и выбираем из списка пункт «Товары (накладная)». Далее заполняем документ «Реализация товаров: Накладная (создание)» по образцу, пользуясь пояснениями, представленными ниже:

Итоговое распределение учтенного НДС

Распределение НДС по товарам, купленным для перепродажи, и по ценностям, списываемым на затраты, производиться в 1С автоматически при осуществлении регламентной операции «Распределение НДС» и Помощника по НДС.

Для проведения операции по распределению НДС заходим в журнал «Регламентные операции НДС» через меню «Операции» - «Закрытие периода», нажимаем кнопку «Создать» и из выпавшего списка выбираем «Распределение НДС». Заполняем и проводим форму согласно указаниям, представленным на рисунке ниже:

После проведения рассмотренной выше регламентной операции заходим в документ «Помощник по учету НДС» через меню «Операции» - «Закрытие периода» и производим действия, показанные на приведенном ниже рисунке:

Чтобы понять процесс автоматического распределения НДС и работы Помощника по НДС в 1С, представляем вашему вниманию три оборотно-сальдовые ведомости по счету 19:

- до распределения;

- после распределения, но до формирования книги покупок;

- после распределения и формирования книги покупок.

Итоги

Распределение НДС в 1С производится автоматически, с помощью одноименной регламентной операции «Распределение НДС», а также «Помощника по учету НДС». Чтобы правильно распределить и поставить к вычету НДС эти операции, бухгалтеру нужно изначально верно указывать способ учета НДС при принятии к учету поступивших товаров, иных материальных ценностей и услуг, а также следить за проставлением верных ставок НДС при реализации товаров и услуг.

В данной статье мы пошагово рассмотрим, как отражается НДС при покупке каких-либо товаров, его и проверку на корректность ранее введенных данных.

Самым первым документом в цепочке по отражению НДС в 1С 8.3 в нашем случае будет являться .

Организация ООО «Конфетпром» приобрела на базе «Продукты» 6 различных номенклатурных позиций. Для каждой из них указана ставка НДС в размере 18%. Так же здесь отражена полученная сумма данного налога.

После проведения документа сформировались движения по двум регистрам: «Бухгалтерский и налоговый учет», а так же регистр накопления «НДС предъявленный». В итоге сумма НДС по всем позициям составила 1306,4 рублей.

После того, как мы провели документ покупки товаров с базы «Продукты», необходимо . Для этого введите его номер и дату в соответствующие поля. После этого нужно нажать на кнопку «Зарегистрировать».

Все данные в созданной счет-фактуре заполнились автоматически. Обратите внимание, что в нашем случае установлен флаг «Отразить вычет НДС в датой получения». В противном случае налоги будут учитываться при формировании записей книги покупок одноименным документом.

После проведение наша счет-фактура создала движения во всех необходимых регистрах на сумму 1306,4 рублей.

Проверка корректности данных

Несмотря на то, что большую часть данных программа рассчитывает и формирует автоматически, ошибки не исключены.

Конечно же вы можете вручную проверять данные в регистрах, устанавливая соответствующие отборы, но можете воспользоваться и специальным отчетом. Он называется «Экспресс-проверка».

В открывшейся форме укажем, что проверять данные нам необходимо по организации ООО «Конфетпром» за июль 2017 года. Период вы можете указать любой, не обязательно в пределах месяца.

На рисунке выше вы можете увидеть, что в некоторых разделах последняя колонка выделяется красным фоном. Так же там написано количество обнаруженных ошибок.

В нашем примере видно, что программа нашла ошибку в ведении книги покупок по налогу на добавленную стоимость. При раскрытии группировок мы можем получить дополнительную информацию по причине ошибок.

Корректировка НДС

При работе с 1С Бухгалтерия 8.3 не редки случаи, когда нужно изменить документ поступления «задним числом». Для этого случит корректировка поступления, которая на основании его и создается.

По умолчанию документ уже заполнен. Обратите внимание, что мы будем восстанавливать НДС в книге продаж. Об этом свидетельствует соответствующий флаг на вкладке «Главное».

Перейдем на вкладку «Товары» и укажем, какие изменения в первоначальное поступление нужно внести. В нашем случае количество купленных конфет «Ассорти» изменилось с четырех на пять килограмм. Эти данные мы ввели во второй строке «после изменения», как показано на изображении ниже.

Корректировка поступления, так же как и само первоначальное поступление произвело движения по двум регистрам, отразив в них только внесенные изменения.

В связи с тем, что килограмм конфет «Ассорти» стоит 450 рублей, НДС по нему составил 81 рубль (18%). Именно эти данные и отражены в движениях документа.

Шаг 1. Подготовки декларации по НДС в 1С 8.3

Перед тем как начать заполнение декларации по НДС в 1С 8.3, следует обязательно проверить – все ли первичные документы внесены в программу. Речь идет о:

- Документах по расчетному счету – выписках;

- Кассовых операциях – кассовых ордерах;

- Накладных и счетах-фактурах на приход и на реализацию товара.

Убедившись, что все документы верно и своевременно внесены в программу 1С 8.3, рекомендуется закрыть период для редактирования сотрудникам, которые работают с первичными документами, и приступать к процессу подготовки декларации.

Шаг 2. Формирование отчета Наличие счетов-фактур

На втором этапе надо проверить, что все счета-фактуры поставщиков введены в программу 1С 8.3 верно, то есть если в накладной или акте выделен НДС, то и в счет-фактуре он выделен также. Для этого в программе 1С 8.3 предназначен отчет Наличие счетов-фактур, расположенный на вкладке Отчеты:

Отчет можно настроить на различные варианты: Есть, Нет, Не имеет значения. Если настроен вариант Не имеет значения, то в отчете будут показано как наличие, так и отсутствие счетов-фактур:

Также отчет можно сформировать в разрезе документов, через кнопку Настройки в данном документе:

При формировании отчета программа 1С 8.3 информирует, что, например, по позиции 18 отсутствует счет-фактура, при наличии документа Поступление:

По примеру видно, что по данному документу счет-фактура не зарегистрирован. Для устранения ошибки в 1С 8.3 открываем документ Поступление (акт, накладная), щелкнув на его название, и вводим счет-фактуру поставщика. Далее нажимаем кнопку Зарегистрировать:

После ввода счет-фактуры, документ Поступление и подчиненные ему документы рекомендуется перепровести:

Связанные документы найдем, если нажмем кнопку Еще:

Нажав на Связанные документы, увидим все документы, которые надо перепровести:

Затем вновь формируем Отчет о наличии счетов-фактур и видим, что счет-фактура присутствует:

Если в колонке Проведен не отмечена точка, то надо зайти в указанную счет-фактуру и перепровести её. Затем заново сформировать отчет.

Как работать с отчетом по наличию счетов-фактур в 1С 8.2 (8.3) также рассмотрено в нашем видео уроке:

Шаг 3. Проверить счета по расчетам с контрагентами

На предмет выявления кредитового сальдо по сч.62.01 и дебетового по сч.62.02:

Такая ситуация может возникать при неверном указании в документе Реализация счета авансов или способа зачета авансов.

Для устранения ошибки следует открыть данный документ и проставить верные счета расчетов. После этого необходимо перепровести документ реализации и документ оплаты:

Опять формируем ОСВ и видим, что сальдо в разрезе субсчетов сформирована верно:

Шаг 4. Помощник по учету НДС

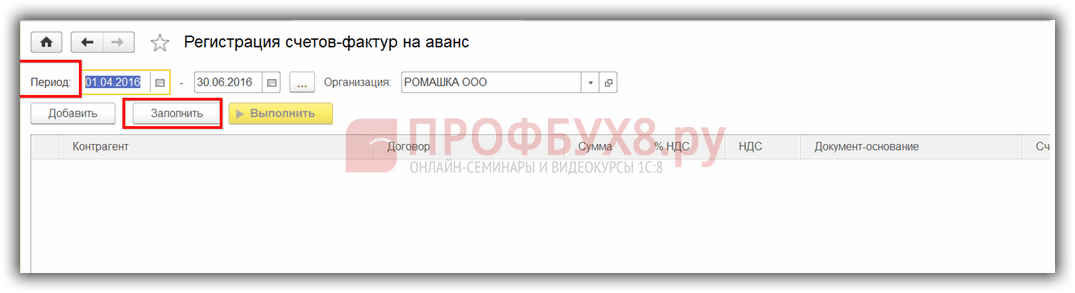

При открытии Помощника программа 1С 8.3 предлагает в случае выявления ошибок произвести конкретные действия поэтапно. По мере выполнения операций, они будут подсвечиваться зеленым шрифтом и отмечаться галочкой:

При необходимости следует еще раз перепровести документы. Например, если при предварительной проверке вносились изменения и исправления в документы.

Затем поэтапно выполняем действия, указанные в документе:

- Выполняем операцию по регистрации счетов-фактур на аванс. Задаем период и нажимаем кнопку Заполнить:

После заполнения нажимаем кнопку Выполнить и документ проводится по регистрам НДС:

Такую же процедуру выполняем и по следующим этапам:

- Формирование записей Книги продаж;

- Формирование записей Книги покупок.

При автоматическом заполнении данных регистров будут заполнены все вкладки в данных документах.

Если нужно заполнить только одну конкретную вкладку, то нужно пользоваться кнопкой Заполнить, а не кнопкой Заполнить документ:

Затем для проверки правильности формирования Книги покупок делаем ОСВ по счету 19 в разрезе, то есть отдельно по каждому субсчету. Сальдо по субсчетам, кроме счета 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)» отсутствует. По счету 19.07 сальдо должно быть только дебетовое:

Для проверки правильности начисления авансов следует проверить:

- Начисленные суммы по формуле, сформировав « » 60,02 и 76АВ;

- Обороты Дт 62.02*18/118 должны равняться обороту по Кт счета 75АВ и наоборот, по авансам «отработанным»;

- Также проверить правильность начисления НДС с реализации. При отсутствии реализации по ставке 0% или необлагаемой, можно проверить по формуле: Оборот по Кт счета 90.01.1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.

Шаг 5. Экспресс-проверка ведения учета

Завершающим этапом подготовки декларации по НДС в 1С 8.3 является запуск процедуры ведения учета:

Общие принципы работы с отчетом Экспресс-проверка ведения учета в 1С 8.3 Бухгалтерия ред.3.0 рассмотрены в

Кнопкой Настройки выбираем настройку данного отчета в 1С 8.3:

В нашем случае необходимо проверить заполнение Книги покупок и Книги продаж:

Задаем нужный период и критерии отбора для проверки:

При правильном заполнении всех регистров в 1С 8.3 отчет выдаст запись «Ошибок не обнаружено». При выявлении ошибок надо идти по подсказкам, которые прописаны в отчете. Нажав на кнопку «–», раскрывается меню ошибок и в поле Рекомендации прописано как необходимо исправить ошибки.

В нашем случае видим, что для документов реализации не выписаны счета-фактуры. Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

После исправления необходимо снова переформировать отчет. Если ошибок не установлено, то можно переходить к заполнению декларации.

Как осуществить Экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС, и как сверить НДС с контрагентами в 1С 8.3 рассмотрено в следующем видео уроке:

Шаг 6. Заполнение декларации по НДС в 1С 8.3

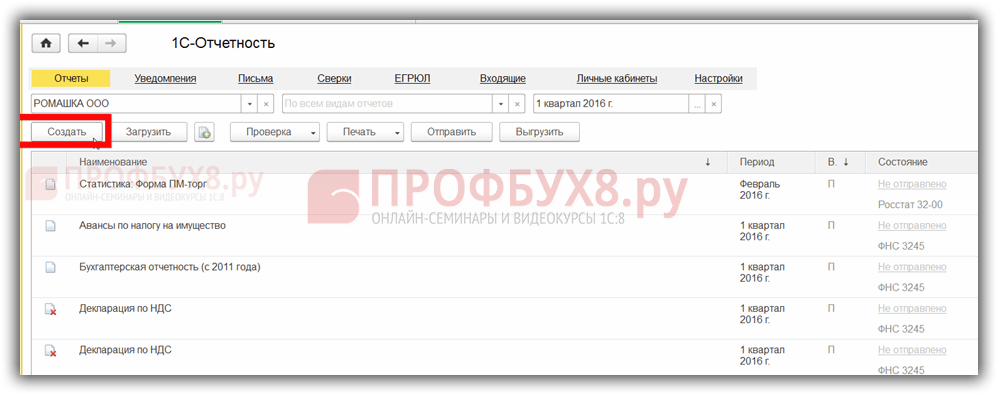

Заходим в меню Регламентированные отчеты:

Выбираем создание нового отчета:

Нажимаем кнопку Создать и в открывшемся меню выбираем декларацию по НДС:

Заполняем все обязательные реквизиты, которые выделены ниже на рисунке. Нажимаем кнопку Заполнить. После чего в 1С 8.3 происходит автоматическое заполнение декларации по НДС:

Шаг 7. Проверка правильности заполнения декларации в 1С 8.3

Для проверки правильности формирования декларации в 1С 8.3 следует проверить контрольные расчетные цифры:

Итоговые суммы НДС в Книге покупок и продаж равняются оборотам по отчету Анализ счета 68.02. Для формирования данного отчета заходим в меню Отчеты, выбираем Анализ счета, открываем. Проводим нужные настройки: задаем период и добавляем параметр По субсчетам:

Формируем отчет и сравниваем данные с декларацией. По Дт счета – Книга покупок, по Кт счета – Книга продаж. Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

Шаг 8. Выгрузка декларации по НДС из 1С 8.3

Перед выгрузкой декларации из базы 1С 8.3 для сдачи по электронным каналам связи, следует проверить заполнение декларации для того, чтобы в ИФНС декларацию приняли. Для этого на панели заполнения декларации есть кнопка Проверить:

Проверять декларацию перед выгрузкой из базы 1С 8.3 нужно обязательно. Проверка в 1С 8.3 может осуществляться по различным параметрам. В диалоговом окне после проверки отображаются комментарии. Можно использовать навигатор по ошибкам для их исправления.

После исправления ошибок следует переформировать декларацию в 1С 8.3 и еще раз нажать кнопку Проверить по выбранным параметрам. После того как в диалоговом окне появится сообщение «Ошибок нет», можно отправлять декларацию в ИФНС.

Поставьте вашу оценку этой статье:

Как в программе 1С 8.3 Бухгалтерия учесть НДС?

Учет НДС в 1С 8.3 Бухгалтерия построен на регистрах накопления. План счетов и журнал проводок, разумеется, остались, но главная информация хранится именно в регистрах. Попробуем разобраться в их устройстве.

Регистры учета НДС в 1С 8.3

Общий список регистров по НДС можно получить по кнопке в главном меню «Все функции» - «Регистры накопления» (рис.1) (если у вас не доступна кнопка «Все функции» - проследуйте следующий инструкции).

Немного об устройстве регистров.

Как видно из названия каждый регистр отвечает за определенный раздел. Так по регистру «НДС покупки» формируется отчет «Книга покупок», а по регистру «НДС продажи» - отчет «Книга продаж».

Структура у всех регистров похожа и напоминает каталог библиотеки. Главное предназначение регистров – хранение и систематизация информации.

Каждый из регистров представляет собой список строк (рис.2). Все строки одного регистра имеют одинаковый формат, то есть одни и те же колонки. В разных регистрах количество и назначение колонок разное.

На рис.2 показано содержимое регистра «НДС покупки». Если в отчете «Книга покупок» выводятся данные по одной организации, то регистр «НДС покупки» содержит данные сразу по всем организациям.

Колонки «Период», «Регистратор» есть в каждом регистре накопления.

Каждая строчка регистра связана с документом (с каким именно – показано в колонке «Регистратор»). Двойным щелчком можно открыть сам документ. Понятие «проведение документа» в 1С связано не только с формированием проводок, но и с созданием строчки в регистре (одном или сразу в нескольких). На сленге 1С говорят документ «двинул» регистр, «проверить движения документа».

По кнопке «Еще» (рис.3) можно вывести содержимое регистра в файл, на печать, отфильтровать информацию, изменить состав выводимых колонок (при этом данные регистра не меняются).

Оформление счет-фактуры для отражения НДС

Изменить информацию в регистре можно из документа - регистратора.

Рассмотрим, как меняются регистры в зависимости от проведения документов. Опыты проведем с регистром «НДС предъявленный».

На рис.4 - приходная накладная. Проверим проводки этого документа (рис.5).

Мы видим две закладки, каждая из которых соответствует одному регистру. На первой выводятся проводки бухгалтерского и налогового учета (вообще говоря, проводки тоже хранятся в регистре, но это регистр другого формата; в данной статье структура и назначение регистра бухгалтерии не рассматривается).

На второй закладке (рис.6) - данные регистра «НДС предъявленный». Этот регистр входит в число тех самых 12 регистров, которые относятся к системе учета НДС. Заметим, что вид движения – «Приход».

Теперь зарегистрируем счет-фактуру поставщика. Для этого в приходной накладной внизу (рис.7) есть необходимые поля.

В сформированном счете-фактуре установим флажок «Отразить вычет НДС в книге покупок… »(рис.8) и проверим движения документа (рис.9).

Поиск ошибок в 1С по налогу на добавленную стоимость

Счет-фактура «двинул» сразу 4 регистра (на рис.9 видим 4 закладки). Один из этих 4-х регистров уже знакомый нам «НДС предъявленный». Но в отличие от записи, сделанной документом «Поступление (акт, накладная) 0000-000249 от 01.08.2016 18:00:00», вид движения в данном случае другой («расход»).

Что это означает? Во-первых, значение имеет итоговая сумма всех похожих движений с разным знаком. Отфильтруем такие движения в регистре «НДС предъявленный» по колонке «Счет-фактура» (рис.10) и просуммируем колонку «Сумма без НДС» с учетом знака в колонке «Вид движения». Заметим, что в колонке «Счет-фактура» указывается документ-основание.

В итоге получаем ноль. Это равнозначно нулевому остатку по 19 счету (по данному контрагенту и договору). Казалось бы, к чему дублировать в регистре то, что можно увидеть в проводках?

Дело в том, что в жизни встречаются самые разнообразные ситуации. Например, забыли зарегистрировать счет-фактуру; тогда строчки с «расходом» не будет, итоговая сумма не будет равна 0 и программа при анализе покажет ошибку по этому контрагенту и договору (Рис.11)

Вывод - регистры нужны для оперативного анализа и формирования отчетов.

Корректировки НДС

Другая ситуация - требуется изменить цену уже оприходованного товара. Введем корректировку на основании документа поступления (рис.12). Предположим, изменилась цена по одной позиции «Творог обезжиренный».

Проведем документ корректировки и проверим движения в регистре «НДС предъявленный»:

Как видим, в регистре 1С 8.3 появились новые строки, в которых содержится подробная информация обо всех изменениях. Без регистра запомнить такие данные затруднительно. А ведь изменений может быть несколько.

Вывод - регистры используются для хранения дополнительной информации.

Кроме корректировок есть еще учет раздельного НДС, НДС по основным средствам, НДС по ставке 0%, НДС с авансов и т.д. Для каждой такой операции и предусмотрен свой регистр. Помощь по каждому регистру можно получить по кнопке F1.

Таким образом, для того, чтобы разобраться в том, как устроен учет НДС в конфигурациях 1С, необходимо подробно изучить структуру и взаимосвязи регистров по НДС.

По материалам: programmist1s.ru

Продолжаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Ситуация для учёта

Мы (плательщик НДС)01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

Требуется:

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел «Покупки», пункт «Поступление»:Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства — она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт «НДС сверху»:

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку «НДС включать в стоимость», если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

Всё логично:

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

- Себестоимость товара (дебет 41) — 10 000 рублей.

- Входящий НДС к зачёту (дебет 19) — 1 800 рублей.

- Наша задолженность перед поставщиком (кредит 60) — 11 800 рублей.

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности... почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться «видеть» движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра «НДС Предъявленный »:

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим — все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел «Отчеты» и выбираем пункт «Книга покупок»:

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку «Зарегистрировать»:

Обращаем внимание на галку «Отразить вычет НДС в книге покупок датой получения». Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

- По 19.03 остаток 0.

- По 68.02 — дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр «НДС предъявленный » — наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр «НДС Покупки »:

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр «НДС Покупки».

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр «Журнал учета счетов-фактур». Запись по нему сделана, но попробуем сформировать этот самый журнал.Для этого заходим в раздел «Отчеты» пункт «Журнал счетов-фактур»:

Формируем этот журнал за 1 квартал 2016 году и.. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные»):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт «НДС в сумме».

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

- Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

- Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

- Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

- 1 800 рублей по дебету — это наш входящий НДС (из поступления товара).

- 3 813 рублей и 56 копеек по кредиту — это наш исходящий НДС (из реализации товара).

- Ну и кредитовый остаток 2013 рублей и 56 копеек — это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр «НДС Продажи » совершенно аналогичен регистру «НДС Покупки» с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Проверим это.

Книга продаж

Заходим в раздел «Отчеты» пункт «Книга продаж»:

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Замечательно.

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Заходим в раздел «Отчеты» пункт «Анализ учета по НДС»:

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

Открылся отчёт...

В котором мы, кстати говоря, видим свою ошибку — забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку «Выписать счет-фактуру»:

Помощник по учету НДС

Теперь заходим в раздел «Операции» пункт «Помощник по учету НДС»:

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

И, наконец, нажимаем на пункт «Налоговая декларация по НДС».

Декларация

Открылась декларация.Разделов тут много. Мы рассмотрим лишь основные моменты.

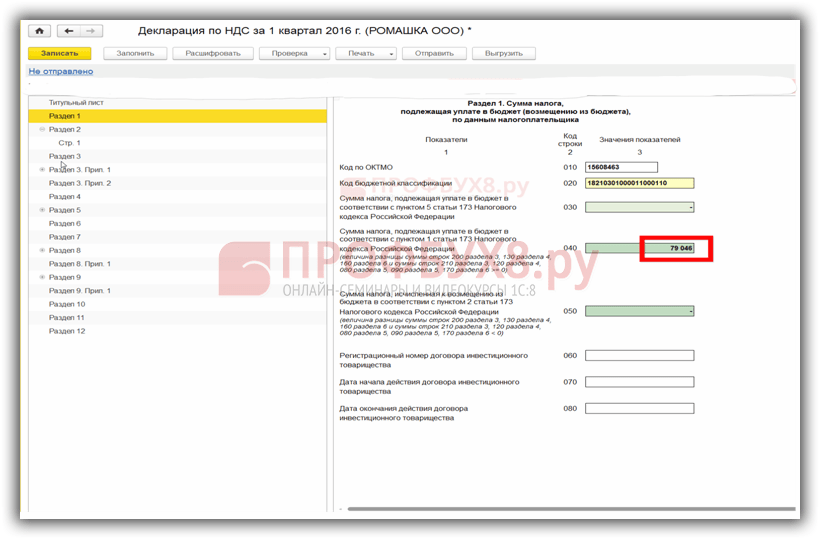

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий НДС):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Кратко

Поступление товара- Дт 41 Кт 60 10000 [поступил товар (себестоимость) от поставщика]

- Дт 19.03 Кт 60 1800 [входящий ндс (к вычету) от поставщика]

- Приход по регистру «НДС предъявленный » 1800

- Дт 68.02 Кт 19.03 1800 [сделали зачет входящего ндс]

- Расход по регистру «НДС предъявленный » 1800

- Запись в регистр «НДС Покупки » 1800

- Запись в регистр «Журнал учета счетов-фактур »

- Дт 90.02 Кт 41 10000 [списали себестоимость проданного товара]

- Дт 62 Кт 90.01 25000 [отразили выручку]

- Дт 90.03 Кт 68.02 3813.56 [начислили ндс к уплате]

- Запись в регистр «НДС Продажи » 3813.56

- Запись в регистр «Журнал учета счетов-фактур »

- По дебету собираем входящий НДС.

- По кредиту зачитываем собранный НДС в дебет 68.02.

- По кредиту начисляем исходящий НДС к уплате.

- По дебету зачитываем НДС собранный на счете 19.03.

- Перечисляем в бюджет разницу между кредитом и дебетом, то есть кредитовый остаток.

Мы молодцы, на этом всё.