لنفترض أن المحاسب يحتاج إلى الإعداد والصيانة محاسبة منفصلة لضريبة القيمة المضافة في 1Cفي شركة RetailPro LLC المسجلة بتاريخ 07/01/2016 وتزاول الأنشطة التالية:

- تجارة الجملة للمواد الكيميائية المنزلية والمواد الخام الكيميائية داخل الاتحاد الروسي (OSNO، ضريبة القيمة المضافة 18٪)؛

- تجارة تصدير المواد الكيميائية المنزلية والمواد الخام الكيميائية (OSNO، ضريبة القيمة المضافة 0٪)؛

- تجارة التجزئة في المواد الكيميائية المنزلية والمواد الخام الكيميائية (UTII، لا تخضع لضريبة القيمة المضافة).

أثناء الإعداد الأولي محاسبة ضريبة القيمة المضافة منفصلة في 1Cيتم إجراء التغييرات على قسم "السياسات المحاسبية". للقيام بذلك، انتقل إلى القائمة "الرئيسية" - "الإعدادات" - "السياسة المحاسبية" - "إعدادات الضرائب والتقارير" أو "الرئيسية" - "الإعدادات" - "الضرائب والتقارير" وقم بتنفيذ الإجراءات الموضحة والموضحة بشكل واضح في الشكل أدناه :

الصيانة التشغيلية لمحاسبة ضريبة القيمة المضافة المنفصلة للسلع والخدمات الواردة

لنفترض أنه في الربع الثالث من عام 2016 تم تنفيذ العمليات التالية في شركة RetailPro LLC:

|

عمليات |

مجموع |

||||

|

يصدّر |

بيع بالتجزئة |

||||

|

المواد الكيميائية المنزلية المشتراة (لإعادة البيع) |

305 361,87 |

183 217,12 |

122 144,74 |

||

|

ضريبة القيمة المضافة المخصصة (18%) |

54 965,14 |

32 979,08 |

21 986,05 |

||

|

المواد الخام الكيميائية المشتراة (لإعادة البيع) |

345 627,12 |

207 376,27 |

138 250,85 |

||

|

ضريبة القيمة المضافة المخصصة (18%) |

62 212,88 |

37 327,73 |

24 885,15 |

||

|

استخدمت الشركة خدمات النقل لنقل البضائع المشتراة |

185 292,37 |

||||

|

ضريبة القيمة المضافة (18%) |

33 352,63 |

||||

|

عمليات |

المجموع |

مشتمل |

||

|

يصدّر |

بيع بالتجزئة |

|||

|

تم بيع جميع المواد الكيميائية المنزلية المشتراة |

||||

|

الإيرادات بما في ذلك ضريبة القيمة المضافة |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

الإيرادات باستثناء ضريبة القيمة المضافة |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

تم بيع جميع المواد الخام الكيميائية المشتراة |

||||

|

الإيرادات بما في ذلك ضريبة القيمة المضافة |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

الإيرادات باستثناء ضريبة القيمة المضافة |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

نقوم بحساب معاملات التوزيع للتوزيع اللاحق لضريبة القيمة المضافة، وكذلك مصاريف المبيعات:

|

اسم |

معامل توزيع ضريبة القيمة المضافة بين السلع الأولية وغير السلعية |

معامل توزيع ضريبة القيمة المضافة بين الأنشطة الخاضعة للضريبة بنسب 18% (10%)، 0% غير شامل ضريبة القيمة المضافة |

||

|

يصدّر |

بيع بالتجزئة (بدون ضريبة القيمة المضافة) |

|||

|

المواد الكيميائية المنزلية |

||||

|

معامل توزيع خصم ضريبة القيمة المضافة |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

|

|

معامل توزيع ضريبة القيمة المضافة التي سيتم تضمينها في أسعار السلع |

0,216514 = 230 609,20/ 1 065 101,81 |

|||

|

المواد الخام الكيميائية |

||||

|

معامل لحساب خصم ضريبة القيمة المضافة |

0,530926 = 1 305 088,00/ (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

|

|

معامل احتساب ضريبة القيمة المضافة المراد تضمينها في ثمن البضائع (مصاريف البيع) |

0,216514 = 261 017,60/ 1 205 547,39 |

|||

|

معلومات أساسية عن صيغة حساب المعاملات |

||||

|

على سبيل المثال، أخذنا صيغة الحساب المحددة افتراضيًا في 1C: الإيرادات (باستثناء ضريبة القيمة المضافة) لنوع معين من المنتج (أو نوع النشاط) / إجمالي الإيرادات (باستثناء ضريبة القيمة المضافة) يمكن تطوير صيغة حساب معامل التوزيع بواسطة المنظمة (IP) بشكل مستقل (مع التسجيل الإلزامي في السياسة المحاسبية) (الفقرة 4، الفقرة 4، المادة 170 من قانون الضرائب للاتحاد الروسي). اعتبارًا من 01/07/2016 فيما يتعلق بالتغييرات في المحاسبة المنفصلة لضريبة القيمة المضافة على تصدير السلع غير السلعية (وكذلك على بيع المعادن الثمينة للصناديق والبنوك المركزية والبنوك)(الفقرة 3، البند 3، المادة 172 من قانون الضرائب للاتحاد الروسي)، من الضروري حساب معامل توزيع ضريبة القيمة المضافة بين المواد الخام المصدرة والمواد غير الخام. إذا كانت المنظمة (IP) لا تعمل في تصدير السلع الأولية وغير السلعية، فلا داعي لحساب هذا المعامل. |

||||

للحصول على شرح تفصيلي لإجراءات توزيع ضريبة القيمة المضافة، راجع مقالتنا.

في المحاسبة، يتم ملاحظة المعاملات المذكورة أعلاه على النحو التالي:

|

عمليات بيع البضائع |

المبلغ، فرك. |

||||

|

المواد الكيميائية المنزلية |

المواد الخام الكيميائية |

||||

|

بالجملة |

الإيرادات من المبيعات |

576 523,00 |

652 544,00 |

||

|

ضريبة القيمة المضافة على الإيرادات |

87,944.19 = 576,523.00 × 18 / 118 |

99,540.61 = 652,544.00 × 18 / 118 |

|||

|

تم شطب سعر شراء البضاعة |

305 361,87 |

345 627,12 |

|||

|

خصم ضريبة القيمة المضافة (للسلع) |

54 965,14 |

62 212,88 |

|||

|

شطب مصاريف المبيعات |

84,996.50 = 185,292.37 × 0.458716 |

||||

|

|

15,299.37 = 33,352.63 × 0.458716 |

||||

|

من خلال ضرب المبلغ الإجمالي لمصاريف المبيعات الموزعة في معامل توزيع ضريبة القيمة المضافة بين أنواع الأنشطة، يتم حساب حصة مصاريف المبيعات الموزعة (وضريبة القيمة المضافة عليها) المنسوبة إلى مبيعات الجملة (التصدير والتجزئة) |

|||||

|

يصدّر |

ربح |

345 913,80 |

391 526,40 |

||

|

ضريبة القيمة المضافة على المبيعات |

|||||

|

شطب تكلفة البضائع |

183 217,12 |

207 376,27 |

|||

|

يتم قبول ضريبة القيمة المضافة للخصم على البضائع المباعة |

32 979,08 |

37 327,73 |

|||

|

شطب مصاريف المبيعات |

28,227.69 = 185,292.37 × 0.469074 × 0.324770 |

31,949.83 = 185,292.37 × 0.530926 × 0.324770 |

|||

|

خصم ضريبة القيمة المضافة (على مصاريف المبيعات) |

5,080.99 = 33,352.63 × 0.469074 × 0.324770 |

5,750.97 = 33,352.63 × 0.530926 × 0.324770 |

|||

|

يتم حساب حصة النفقات الموزعة (وضريبة القيمة المضافة عليها) المنسوبة إلى مبيعات التصدير، مقسومة على السلع الأولية وغير السلعية، باستخدام معاملين:

|

|||||

|

بيع بالتجزئة |

عائدات المبيعات |

230 609,20 |

261 017,60 |

||

|

ضريبة القيمة المضافة على المبيعات |

|||||

|

تم شطب تكلفة العنصر الذي تم شراؤه |

122 144,75 |

138 250,85 |

|||

|

يتم تضمين ضريبة القيمة المضافة في سعر شراء البضائع |

21 986,05 |

24 885,15 |

|||

|

شطب مصاريف المبيعات |

40118.35 = 185292.37 × 0.216514 |

||||

|

ضريبة القيمة المضافة المدرجة في تكاليف المبيعات |

7,221.30 = 33,352.63 × 0.216514 |

||||

من الحسابات الموضحة أعلاه، من الواضح أن التوزيع اليدوي لضريبة القيمة المضافة يرتبط بتكاليف كبيرة للوقت والعمالة. إن الاستخدام الماهر لأدوات الأتمتة الحديثة لمحاسبة ضريبة القيمة المضافة المنفصلة في شكل برامج محاسبية مختلفة لن يوفر وقت وجهد المحاسب فحسب، بل سيقلل أيضًا من عدد الأخطاء في الحسابات التي تم إجراؤها.

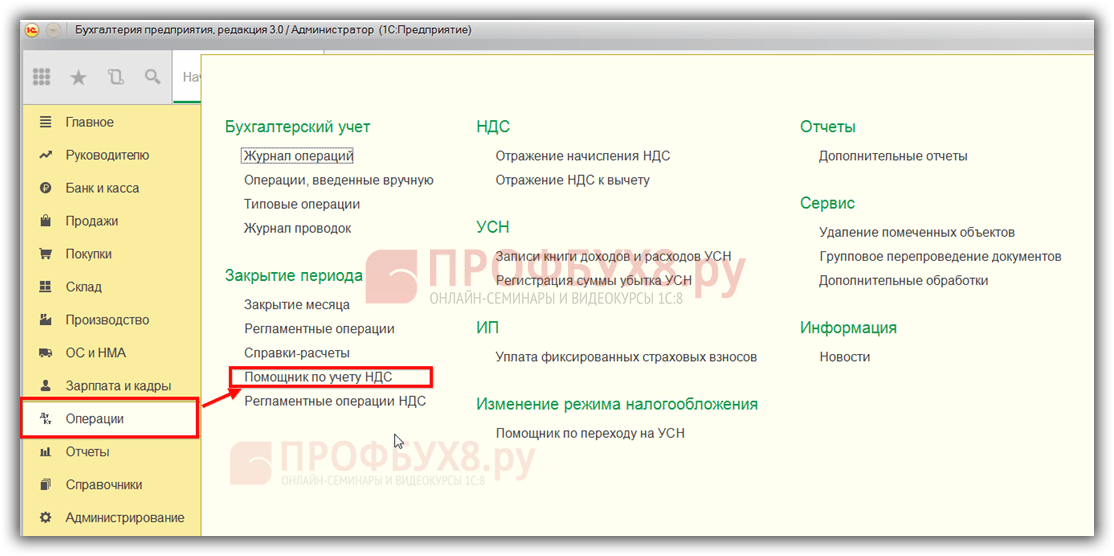

دعونا الآن نفكر في كيفية انعكاس العمليات الموضحة في المثال في 1C من أجل الحصول على حسابات ضريبة القيمة المضافة الصحيحة بناءً على النتائج.

شراء البضائع لإعادة بيعها

نذهب إلى مجلة "الإيصالات (الأعمال، الفواتير)" من خلال قائمة "المشتريات". انقر فوق الزر "استلام" ومن القائمة التي تظهر، حدد عملية "البضائع (الفاتورة)". يتم عرض مستند جديد "الفاتورة" على الشاشة. قم بملئها كما هو موضح في الصورة أدناه:

مهم! اعتباراً من 01/07/2016 الخصومات على السلع المحددة في الفقرة الفرعية. 1 والفرعية. 6 البند 1 الفن. يتم تنفيذ 164 من قانون الضرائب للاتحاد الروسي وفقًا للإجراء العام (البند 1 من المادة 172 من قانون الضرائب للاتحاد الروسي). لا ينطبق هذا التغيير على المواد الخام (الفقرة 3، الفقرة 3، المادة 172 من قانون الضرائب في الاتحاد الروسي). بالنسبة لهم، لا يزال خصم ضريبة القيمة المضافة متاحًا في نهاية الربع الذي تم فيه جمع المستندات التي تؤكد مشروعية تطبيق نسبة ضريبة القيمة المضافة الصفرية بالكامل. ويرد تعريف واضح للسلع في الفقرة. 3 البند 10 الفن. 165 قانون الضرائب للاتحاد الروسي.

لكي يرى برنامج 1C أنه من بين السلع المباعة هناك تلك التي يتم خصم ضريبة القيمة المضافة "المدخلات" عليها فقط في نهاية الربع الذي يتم فيه جمع حزمة المستندات الداعمة بالكامل، من الضروري الإشارة إلى معلومات إضافية عندما إدخال البضائع إلى قاعدة البيانات. كيفية القيام بذلك موضحة في الشكل التالي:

اقتناء الأصول المادية (الخدمات) ذات الأغراض العامة

يتم الانعكاس في 1C للمعلومات المتعلقة بالأصول والخدمات المادية المستلمة المخصصة للاستخدام في الإنتاج العام أو الأغراض الاقتصادية العامة بنفس الطريقة الموضحة في القسم السابق. باستثناء نقطة واحدة: عندما يتم استخدام القيم (الخدمات) المعنية في وقت واحد في الأنشطة الخاضعة وغير الخاضعة لضريبة القيمة المضافة، يجب تعيين السمة "الموزعة".

تظهر كيفية تثبيته في 1C بوضوح في الشكل أدناه:

حركة البضائع

يتم تنفيذ عملية "حركة البضائع" في 1C من أجل تكليف البرنامج بمهمة الاحتفاظ بسجلات البضائع في سياق الأنواع التالية من الأنشطة:

- تخضع لضريبة القيمة المضافة؛

- لا تخضع لضريبة القيمة المضافة (وليس UTII)؛

- لا تخضع لضريبة القيمة المضافة (UTII).

كما تساعد عملية "حركة البضائع" المحاسب على تجنب إجراء استرداد ضريبة القيمة المضافة في المواقف التي تقع فيها تواريخ شراء وبيع البضائع في جهات ضريبية مختلفة.

لنفترض أن الشركة في مثالنا اشترت منتجًا في الربع الأول من عام 2016. في الربع الثاني، باعت بعض البضائع بالجملة، وبعضها بالتجزئة (UTII). إذا لم تقم بإجراء عملية "نقل البضائع"، فستدفع الشركة في نهاية الربع الأول ضريبة القيمة المضافة مع خصم لجميع البضائع. وفي الربع الثاني، سيتعين عليها استعادة ضريبة القيمة المضافة المقبولة للخصم على البضائع المباعة في متاجر التجزئة. إذا تم تنفيذ عملية "حركة البضائع" في الربع الأول، فلن يلزم استعادة ضريبة القيمة المضافة في الربع الثاني.

لتنفيذ العملية المعنية، عليك الذهاب إلى مجلة "حركة البضائع" من خلال قائمة "المستودع"، والنقر فوق الزر "إنشاء" وملء نموذج المستند الذي يظهر. كيفية إضفاء الطابع الرسمي على عملية نقل البضائع في 1C موضحة في الشكل أدناه:

مبيعات السلع

لإدخال معلومات حول البضائع المباعة من مثالنا إلى 1C، انتقل إلى مجلة "المبيعات (الأفعال والفواتير)" من خلال قائمة "المبيعات". انقر على زر "المبيعات" واختر "البضائع (الفاتورة)" من القائمة. بعد ذلك، قم بتعبئة مستند "مبيعات البضائع: فاتورة (إنشاء)" حسب العينة، باستخدام الشرح الموضح أدناه:

التوزيع النهائي لضريبة القيمة المضافة المحاسبية

يتم توزيع ضريبة القيمة المضافة على البضائع المشتراة لإعادة البيع وعلى القيم المشطوبة كمصروفات في 1C تلقائيًا عند إجراء العملية الروتينية "توزيع ضريبة القيمة المضافة" ومساعد ضريبة القيمة المضافة.

لتنفيذ عملية توزيع ضريبة القيمة المضافة، انتقل إلى مجلة "العمليات المنتظمة لضريبة القيمة المضافة" من خلال قائمة "العمليات" - "إغلاق الفترة"، وانقر على زر "إنشاء" وحدد "توزيع ضريبة القيمة المضافة" من القائمة المنسدلة. قم بتعبئة النموذج وإكماله وفقاً للتعليمات المبينة في الشكل أدناه:

بعد تنفيذ العملية التنظيمية التي تمت مناقشتها أعلاه، انتقل إلى مستند "مساعد محاسبة ضريبة القيمة المضافة" من خلال قائمة "العمليات" - "إقفال الفترة" وقم بتنفيذ الإجراءات الموضحة في الشكل أدناه:

لفهم عملية التوزيع التلقائي لضريبة القيمة المضافة وعمل مساعد ضريبة القيمة المضافة في 1C، نقدم انتباهكم إلى ثلاث ميزانيات عمومية للحساب 19:

- قبل التوزيع

- بعد التوزيع، ولكن قبل تكوين دفتر الشراء؛

- بعد التوزيع وتكوين دفتر الشراء.

نتائج

يتم توزيع ضريبة القيمة المضافة في 1C تلقائيًا، باستخدام العملية التنظيمية التي تحمل الاسم نفسه "توزيع ضريبة القيمة المضافة"، بالإضافة إلى "مساعد محاسبة ضريبة القيمة المضافة". من أجل توزيع وخصم هذه العمليات لضريبة القيمة المضافة بشكل صحيح، يجب على المحاسب في البداية الإشارة بشكل صحيح إلى طريقة محاسبة ضريبة القيمة المضافة عند قبول البضائع المستلمة والأصول المادية الأخرى والخدمات المحاسبية، وكذلك التأكد من إدخال معدلات ضريبة القيمة المضافة الصحيحة عند بيع البضائع والخدمات.

في هذه المقالة سوف نلقي نظرة خطوة بخطوة على كيفية انعكاس ضريبة القيمة المضافة عند شراء أي سلعة، والتحقق من صحة البيانات المدخلة مسبقًا.

ستكون الوثيقة الأولى في سلسلة تعكس ضريبة القيمة المضافة في 1C 8.3 في حالتنا.

حصلت شركة "Confetprom" ذات المسؤولية المحدودة على 6 عناصر تسميات مختلفة على أساس "المنتجات". لكل منهم معدل ضريبة القيمة المضافة هو 18٪. وينعكس هنا أيضًا مبلغ هذه الضريبة المستلمة.

وبعد معالجة المستند، تشكلت الحركات في سجلين: «المحاسبة والمحاسبة الضريبية»، وكذلك سجل التراكم «ضريبة القيمة المضافة المقدمة». ونتيجة لذلك، بلغ مبلغ ضريبة القيمة المضافة لجميع العناصر 1306.4 روبل.

بعد أن قمنا بمعالجة مستند شراء البضائع من قاعدة بيانات "المنتجات"، فمن الضروري. للقيام بذلك، أدخل رقمه وتاريخه في الحقول المناسبة. بعد ذلك عليك الضغط على زر "التسجيل".

يتم ملء جميع البيانات الموجودة في الفاتورة التي تم إنشاؤها تلقائيًا. يرجى ملاحظة أنه في حالتنا، تم تحديد علامة "عكس خصم ضريبة القيمة المضافة في تاريخ الاستلام". وبخلاف ذلك، سيتم أخذ الضرائب في الاعتبار عند إنشاء إدخالات دفتر أستاذ المشتريات باستخدام مستند يحمل نفس الاسم.

بعد النشر، أنشأت فاتورتنا حركات في جميع السجلات الضرورية بمبلغ 1306.4 روبل.

التحقق من صحة البيانات

على الرغم من أن البرنامج يحسب ويولد معظم البيانات تلقائيا، إلا أن الأخطاء ممكنة.

بالطبع، يمكنك التحقق يدويًا من البيانات الموجودة في السجلات، وتحديد الاختيارات المناسبة، ولكن يمكنك أيضًا استخدام تقرير خاص. يطلق عليه "الفحص السريع".

في النموذج الذي يفتح، سنشير إلى أننا بحاجة إلى التحقق من البيانات المتعلقة بتنظيم Confetprom LLC لشهر يوليو 2017. يمكنك تحديد أي فترة، وليس بالضرورة خلال شهر.

في الصورة أعلاه، يمكنك أن ترى أنه في بعض الأقسام يتم تمييز العمود الأخير بخلفية حمراء. يتم أيضًا كتابة عدد الأخطاء المكتشفة هناك.

في مثالنا، يمكننا أن نرى أن البرنامج وجد خطأ في الحفاظ على دفتر مشتريات ضريبة القيمة المضافة. عند الكشف عن التجمعات، قد نتلقى معلومات إضافية بسبب الأخطاء.

تعديل ضريبة القيمة المضافة

عند العمل مع 1C Accounting 8.3، غالبًا ما تكون هناك حالات تحتاج فيها إلى تغيير مستند الاستلام "بأثر رجعي". للقيام بذلك، سيكون هناك تعديل على الإيصال، الذي يتم إنشاؤه على أساسه.

بشكل افتراضي، يتم ملء المستند بالفعل. يرجى ملاحظة أننا سوف نقوم باسترداد ضريبة القيمة المضافة في دفتر المبيعات. تتم الإشارة إلى ذلك من خلال العلامة المقابلة في علامة التبويب "الرئيسية".

دعنا ننتقل إلى علامة التبويب "المنتجات" ونشير إلى التغييرات التي يجب إجراؤها على الإيصال الأولي. في حالتنا، تغير عدد الحلويات المتنوعة التي تم شراؤها من أربعة إلى خمسة كيلوغرامات. وقمنا بإدخال هذه البيانات في السطر الثاني “بعد التغيير” كما هو موضح في الصورة أدناه.

أدى تعديل الإيصال، تمامًا مثل الإيصال الأولي نفسه، إلى إجراء حركات في سجلين، مما يعكس فقط التغييرات التي تم إجراؤها فيهما.

يرجع ذلك إلى حقيقة أن كيلوغرام من الحلويات المتنوعة يكلف 450 روبل، بلغت ضريبة القيمة المضافة عليه 81 روبل (18٪). وهذه البيانات هي التي تنعكس في حركات الوثيقة.

الخطوة 1. إعداد إقرار ضريبة القيمة المضافة في 1C 8.3

قبل البدء في ملء إقرار ضريبة القيمة المضافة في 1C 8.3، يجب عليك بالتأكيد التحقق مما إذا كانت جميع المستندات الأساسية مدرجة في البرنامج. هذا هو حول:

- وثائق الحساب الجاري – الكشوفات؛

- المعاملات النقدية – الطلبات النقدية؛

- سندات الشحن وفواتير استلام وبيع البضائع.

بعد التأكد من إدخال جميع المستندات بشكل صحيح وفي الوقت المناسب في برنامج 1C 8.3، يوصى بإغلاق فترة التحرير للموظفين الذين يعملون مع المستندات الأساسية والبدء في عملية إعداد الإعلان.

الخطوة 2. إنشاء تقرير بتوفر الفواتير

في المرحلة الثانية، تحتاج إلى التحقق من إدخال جميع فواتير الموردين في برنامج 1C 8.3 بشكل صحيح، أي إذا تم تمييز ضريبة القيمة المضافة في الفاتورة أو الفعل، فسيتم تمييزها أيضًا في الفاتورة. لهذا الغرض، يوجد في برنامج 1C 8.3 تقرير توفر الفواتير، الموجود في علامة التبويب التقارير:

يمكن تكوين التقرير بخيارات مختلفة: نعم، لا، لا يهم. إذا تم تكوين خيار لا يهم، فسيظهر التقرير وجود الفواتير وغيابها:

يمكنك أيضًا إنشاء تقرير حسب المستند باستخدام زر الإعدادات في هذا المستند:

عند إنشاء تقرير، يعلم برنامج 1C 8.3 أنه، على سبيل المثال، لا توجد فاتورة للبند 18، ولكن إذا كان هناك مستند إيصال:

يوضح المثال أنه لم يتم تسجيل فاتورة لهذا المستند. لإزالة الخطأ في 1C 8.3، افتح مستند الإيصال (التصرف، الفاتورة) بالنقر فوق اسمه وأدخل فاتورة المورد. بعد ذلك قم بالضغط على زر التسجيل:

بعد إدخال الفاتورة، يوصى بإعادة ترحيل مستند الإيصال والمستندات التابعة له:

سنجد المستندات ذات الصلة إذا نقرنا على زر المزيد:

من خلال النقر على المستندات ذات الصلة، سنرى جميع المستندات التي يلزم نقلها:

ثم نقوم مرة أخرى بإنشاء تقرير عن وجود الفواتير ونرى أن الفاتورة موجودة:

إذا لم يتم تحديد النقطة الموجودة في العمود المُرسل، فأنت بحاجة إلى الانتقال إلى الفاتورة المحددة وإعادة ترحيلها. ثم قم بإعادة إنشاء التقرير.

تمت مناقشة كيفية العمل مع تقرير حول توفر الفواتير في 1C 8.2 (8.3) أيضًا في درس الفيديو الخاص بنا:

الخطوة 3. التحقق من الحسابات للتسويات مع الأطراف المقابلة

للتعرف على الرصيد الدائن حسب الحساب 62.01 والرصيد المدين حسب الحساب 62.02:

قد ينشأ هذا الموقف إذا تم الإشارة إلى حساب السلفة أو طريقة تعويض السلف بشكل غير صحيح في وثيقة التنفيذ.

لإزالة الخطأ، يجب عليك فتح هذا المستند وإدخال حسابات التسوية الصحيحة. بعد ذلك، يتعين عليك إعادة ترحيل مستند المبيعات ومستند الدفع:

مرة أخرى نشكل SALT ونرى أن الرصيد في سياق الحسابات الفرعية قد تم تشكيله بشكل صحيح:

الخطوة 4. مساعد محاسبة ضريبة القيمة المضافة

عند فتح المساعد، يعرض برنامج 1C 8.3، في حالة اكتشاف أخطاء، تنفيذ إجراءات محددة خطوة بخطوة. عند اكتمال العمليات، سيتم تمييزها باللون الأخضر ووضع علامة اختيار عليها:

إذا لزم الأمر، يجب عليك إعادة فحص المستندات مرة أخرى. على سبيل المثال، إذا تم إجراء تغييرات وتصحيحات على المستندات أثناء الفحص الأولي.

ثم نقوم بتنفيذ الإجراءات الموضحة في المستند خطوة بخطوة:

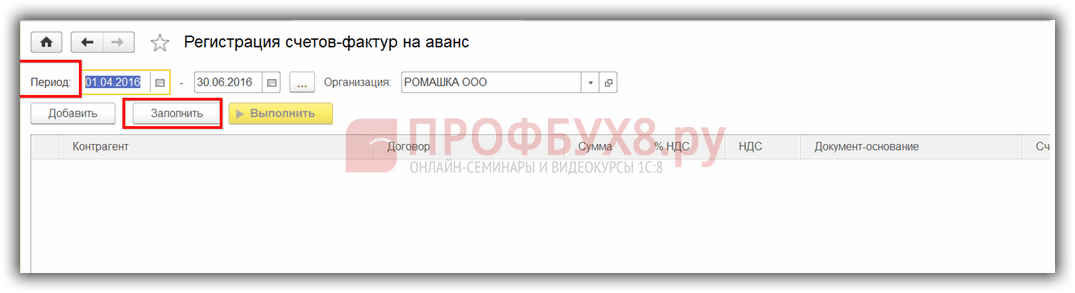

- نقوم بعملية تسجيل فواتير الدفعات المقدمة. اضبط الفترة وانقر على زر التعبئة:

بعد ملئها، انقر فوق الزر "تنفيذ" ويتم ترحيل المستند وفقًا لسجلات ضريبة القيمة المضافة:

نقوم بتنفيذ نفس الإجراء في الخطوات التالية:

- تشكيل إدخالات كتاب المبيعات.

- إنشاء إدخالات كتاب الشراء.

عند ملء هذه السجلات تلقائيًا، سيتم ملء جميع علامات التبويب الموجودة في هذه المستندات.

إذا كنت بحاجة إلى ملء علامة تبويب واحدة محددة فقط، فستحتاج إلى استخدام زر التعبئة، وليس زر تعبئة المستند:

بعد ذلك، للتحقق من صحة تكوين دفتر الشراء، نقوم بعمل SALT للحساب 19 في السياق، أي بشكل منفصل لكل حساب فرعي. لا يوجد رصيد في الحسابات الفرعية، باستثناء الحساب 19.07 "ضريبة القيمة المضافة على البضائع المباعة بنسبة 0% (التصدير)". وفقًا للحساب 19.07، يجب أن يكون الرصيد مدينًا فقط:

للتحقق من صحة استحقاق السلف، يجب عليك التحقق من:

- المبالغ المستحقة وفقا للصيغة التي تشكل "" 60.02 و 76AB؛

- رقم المعاملات 62.02*18/118 د.ت يجب أن يكون مساويا لرقم التداول وفقا لحساب ط 75AB وبالعكس بالنسبة للسلف "المنفقة"؛

- تأكد أيضًا من حساب ضريبة القيمة المضافة بشكل صحيح على المبيعات. في حالة عدم وجود مبيعات بنسبة 0% أو معدل غير خاضع للضريبة، يمكنك التحقق باستخدام الصيغة: معدل دوران حساب Kt 90.01.1 * 18%/118% = معدل دوران حساب Dt 90.03 ضريبة القيمة المضافة المستحقة.

الخطوة 5. التحقق السريع من حفظ السجلات

المرحلة الأخيرة من إعداد إقرار ضريبة القيمة المضافة في 1C 8.3 هي إطلاق الإجراء المحاسبي:

المبادئ العامة للعمل مع التقرير تمت مناقشة الفحص السريع للمحاسبة في 1C 8.3 مراجعة المحاسبة 3.0 في

باستخدام زر الإعدادات، حدد الإعدادات لهذا التقرير في 1C 8.3:

في حالتنا، من الضروري التحقق من اكتمال دفتر المشتريات ودفتر المبيعات:

نحدد المدة المطلوبة ومعايير الاختيار للتحقق:

إذا تم ملء جميع السجلات في 1C 8.3 بشكل صحيح، فسيعرض التقرير الإدخال "لم يتم العثور على أخطاء". عند تحديد الأخطاء، يجب عليك اتباع المطالبات المكتوبة في التقرير. بالنقر فوق الزر "-"، يتم فتح قائمة الأخطاء ويتم كتابة كيفية تصحيح الأخطاء في حقل "التوصيات".

وفي حالتنا، نرى أنه لم يتم إصدار أي فواتير لمستندات المبيعات. بالضغط على مستند التنفيذ، نفتح المستند الأساسي، ونصدر فاتورة، ونقوم بترحيلها. نقوم بتصحيح جميع الأخطاء الموضحة في التقرير بنفس الطريقة. بعد تصحيح كافة الأخطاء، نقوم بإنشاء التقرير مرة أخرى:

بعد التصحيح، تحتاج إلى إعادة تنسيق التقرير مرة أخرى. إذا لم يتم تحديد أي أخطاء، فيمكنك المتابعة لملء الإعلان.

كيفية إجراء فحص سريع لضريبة القيمة المضافة في 1C 8.3، وكيفية تجنب الأخطاء الفنية المتعلقة بضريبة القيمة المضافة. تمت مناقشة ما يجب فعله مع متطلبات تقديم توضيحات إلى دائرة الضرائب الفيدرالية وكيفية تسوية ضريبة القيمة المضافة مع الأطراف المقابلة في 1C 8.3 في درس الفيديو التالي:

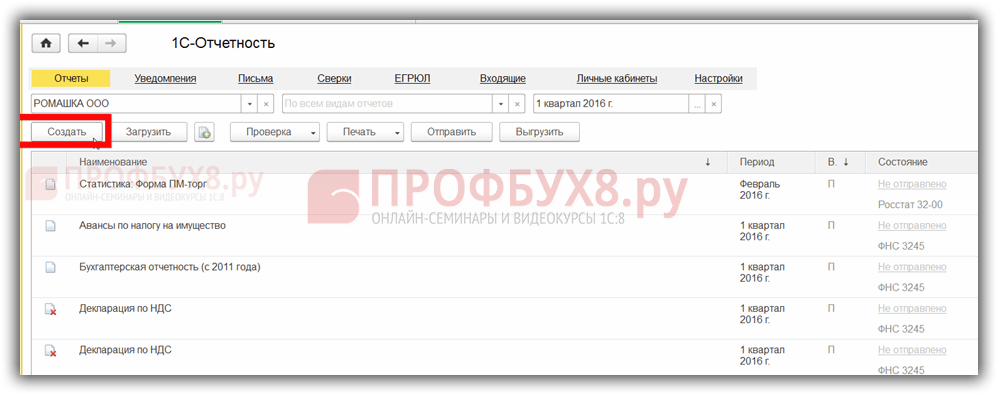

الخطوة 6. ملء إقرار ضريبة القيمة المضافة في 1C 8.3

انتقل إلى قائمة التقارير المنظمة:

اختر إنشاء تقرير جديد:

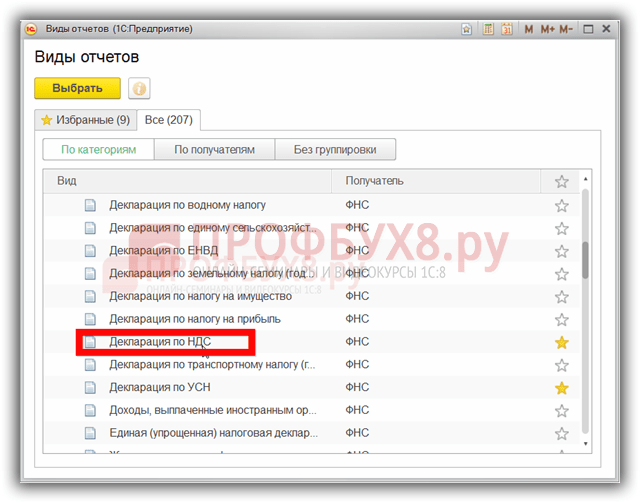

انقر فوق الزر "إنشاء" وحدد إقرار ضريبة القيمة المضافة في القائمة التي تفتح:

نقوم بملء كافة التفاصيل المطلوبة والموضحة في الشكل أدناه. انقر فوق زر التعبئة. وبعد ذلك، في 1C 8.3، يتم ملء إقرار ضريبة القيمة المضافة تلقائيًا:

الخطوة 7. التحقق من صحة ملء الإعلان في 1C 8.3

للتحقق من صحة تكوين الإعلان في 1C 8.3، يجب عليك التحقق من أرقام حساب التحكم:

إن إجمالي مبالغ ضريبة القيمة المضافة في دفتر المشتريات والمبيعات يساوي حجم المبيعات وفقًا لتقرير تحليل الحساب 68.02. لإنشاء هذا التقرير، انتقل إلى قائمة التقارير، وحدد تحليل الحساب، ثم افتحه. نقوم بإجراء الإعدادات اللازمة: قم بتعيين الفترة وإضافة المعلمة حسب الحسابات الفرعية:

نقوم بإنشاء تقرير ومقارنة البيانات مع الإعلان. عن طريق حساب Dt - دفتر الشراء، عن طريق حساب Kt - دفتر المبيعات. تتطابق البيانات، لذلك يتم ملء إقرار ضريبة القيمة المضافة في 1C 8.3 بشكل صحيح:

الخطوة 8. تحميل إقرار ضريبة القيمة المضافة من 1C 8.3

قبل تنزيل الإعلان من قاعدة بيانات 1C 8.3 لتقديمه عبر قنوات الاتصال الإلكترونية، يجب عليك التحقق من اكتمال الإعلان حتى تقبل مفتشية دائرة الضرائب الفيدرالية الإعلان. للقيام بذلك، يوجد زر فحص في لوحة إكمال الإقرار:

من الضروري التحقق من الإعلان قبل تنزيله من قاعدة بيانات 1C 8.3. يمكن إجراء التحقق في 1C 8.3 باستخدام معلمات مختلفة. يتم عرض التعليقات في مربع الحوار بعد التحقق. يمكنك استخدام متصفح الأخطاء لإصلاحها.

بعد تصحيح الأخطاء، يجب عليك إعادة تنسيق الإعلان في 1C 8.3 والنقر فوق الزر "فحص" مرة أخرى باستخدام المعلمات المحددة. بعد ظهور الرسالة "لا توجد أخطاء" في مربع الحوار، يمكنك إرسال الإقرار إلى دائرة الضرائب الفيدرالية.

يرجى تقييم هذه المقالة:

كيف تأخذ في الاعتبار ضريبة القيمة المضافة في برنامج المحاسبة 1C 8.3؟

تعتمد محاسبة ضريبة القيمة المضافة في 1C 8.3 على سجلات التراكم. وبطبيعة الحال، يبقى مخطط الحسابات ومجلة الترحيلات، ولكن يتم تخزين المعلومات الرئيسية في السجلات. دعونا نحاول أن نفهم هيكلها.

سجلات محاسبة ضريبة القيمة المضافة في 1C 8.3

يمكن الحصول على قائمة عامة بسجلات ضريبة القيمة المضافة من خلال النقر على الزر الموجود في القائمة الرئيسية "جميع الوظائف" - "سجلات التراكم" (الشكل 1) (إذا لم يكن لديك زر "جميع الوظائف" متاحًا، فاتبع الإرشادات التالية ).

قليلا عن تصميم السجلات.

كما يوحي الاسم، كل سجل مسؤول عن قسم معين. وبالتالي، وفقًا لسجل "ضريبة القيمة المضافة على المشتريات"، يتم إنشاء تقرير "دفتر المشتريات"، ووفقًا لسجل "ضريبة القيمة المضافة على المبيعات"، يتم إنشاء تقرير "دفتر المبيعات".

بنية جميع السجلات متشابهة وتشبه دليل المكتبة. الغرض الرئيسي من السجلات هو تخزين وتنظيم المعلومات.

كل سجل عبارة عن قائمة من السلاسل (الشكل 2). جميع أسطر نفس السجل لها نفس التنسيق، أي نفس الأعمدة. يختلف عدد الأعمدة والغرض منها باختلاف السجلات.

ويبين الشكل 2 محتويات سجل "ضريبة القيمة المضافة على المشتريات". إذا كان تقرير "دفتر المشتريات" يعرض بيانات مؤسسة واحدة، فإن سجل "ضريبة القيمة المضافة للمشتريات" يحتوي على بيانات لجميع المؤسسات في وقت واحد.

يوجد عمودان "الفترة" و"المسجل" في كل سجل تراكم.

يرتبط كل سطر من السجل بمستند (يظهر المستند في عمود "المسجل"). يمكنك النقر نقرًا مزدوجًا لفتح المستند نفسه. لا يرتبط مفهوم "نشر مستند" في 1C بتكوين المعاملات فحسب، بل يرتبط أيضًا بإنشاء سطر في السجل (واحد أو عدة سطر في وقت واحد). في اللغة العامية 1C يقولون إن المستند "نقل" السجل، "تحقق من حركة المستند".

من خلال النقر على زر "المزيد" (الشكل 3)، يمكنك إخراج محتويات السجل إلى ملف، وطباعته، وتصفية المعلومات، وتغيير تكوين أعمدة الإخراج (لا تتغير بيانات السجل).

إعداد فاتورة تعكس ضريبة القيمة المضافة

يمكنك تغيير المعلومات الموجودة في السجل من مستند المسجل.

دعونا نفكر في كيفية تغيير السجلات اعتمادًا على نشر المستندات. سنقوم بإجراء تجارب على سجل "ضريبة القيمة المضافة المقدمة".

ويبين الشكل 4 الفاتورة. دعونا نتحقق من منشورات هذه الوثيقة (الشكل 5).

نرى إشارتين مرجعيتين، كل منهما يتوافق مع سجل واحد. يعرض الأول إدخالات المحاسبة والمحاسبة الضريبية (بشكل عام، يتم تخزين الإدخالات أيضًا في السجل، ولكن هذا سجل بتنسيق مختلف؛ ولم يتم مناقشة هيكل السجل المحاسبي والغرض منه في هذه المقالة).

في علامة التبويب الثانية (الشكل 6) - بيانات من سجل "ضريبة القيمة المضافة المقدمة". ويعد هذا السجل أحد السجلات الـ 12 المتعلقة بالنظام المحاسبي لضريبة القيمة المضافة. لاحظ أن نوع الحركة هو "الوصول".

الآن دعونا نسجل فاتورة المورد. ولهذا الغرض، تحتوي فاتورة الاستلام أدناه (الشكل 7) على الحقول الضرورية.

في الفاتورة التي تم إنشاؤها، حدد المربع "عكس خصم ضريبة القيمة المضافة في دفتر المشتريات..." (الشكل 8) وتحقق من حركات المستند (الشكل 9).

العثور على أخطاء في 1C لضريبة القيمة المضافة

تم "نقل" الفاتورة 4 تسجيلات مرة واحدة (في الشكل 9 نرى 4 إشارات مرجعية). أحد هذه السجلات الأربعة مألوف لنا بالفعل "تم تقديم ضريبة القيمة المضافة". ولكن على عكس القيد الذي تم إجراؤه بواسطة المستند "إيصال (تصرف، فاتورة) 0000-000249 بتاريخ 08/01/2016 الساعة 18:00:00"، فإن نوع الحركة في هذه الحالة مختلف ("النفقة").

ماذا يعني هذا؟ أولاً، المجموع الإجمالي لجميع الحركات المتشابهة ذات العلامات المختلفة مهم. دعونا نقوم بتصفية هذه الحركات في سجل "ضريبة القيمة المضافة المقدمة" باستخدام عمود "الفاتورة" (الشكل 10) ونلخص عمود "المبلغ بدون ضريبة القيمة المضافة"، مع مراعاة الإشارة الموجودة في عمود "نوع الحركة". يرجى ملاحظة أن عمود "الفاتورة" يشير إلى المستند الأساسي.

ونتيجة لذلك، نحصل على الصفر. وهذا يعادل رصيد صفر في الحساب 19 (لهذا الطرف المقابل والاتفاقية). يبدو، لماذا تكرار في السجل ما يمكن رؤيته في الترحيلات؟

الحقيقة هي أنه في الحياة هناك مجموعة واسعة من المواقف. على سبيل المثال، نسوا تسجيل فاتورة؛ ثم لن يكون هناك سطر مع "النفقة"، ولن يساوي المبلغ الإجمالي 0 وسيُظهر البرنامج عند التحليل خطأً لهذا الطرف المقابل والاتفاقية (الشكل 11)

الخلاصة - هناك حاجة إلى سجلات للتحليل التشغيلي وإعداد التقارير.

تعديلات ضريبة القيمة المضافة

موقف آخر هو عندما تحتاج إلى تغيير سعر المنتج الذي تم شراؤه بالفعل. لنقم بإجراء تعديل بناءً على مستند الاستلام (الشكل 12). لنفترض أن سعر منتج واحد "الجبن قليل الدسم" قد تغير.

لنقم بتنفيذ وثيقة التعديل والتحقق من الحركات في سجل "ضريبة القيمة المضافة المقدمة":

كما ترون، ظهرت خطوط جديدة في سجل 1C 8.3، والتي تحتوي على معلومات مفصلة حول جميع التغييرات. بدون تسجيل، من الصعب تذكر مثل هذه البيانات. ولكن قد يكون هناك العديد من التغييرات.

الخلاصة - تُستخدم السجلات لتخزين معلومات إضافية.

بالإضافة إلى التعديلات، هناك أيضًا محاسبة منفصلة لضريبة القيمة المضافة، وضريبة القيمة المضافة على الأصول الثابتة، وضريبة القيمة المضافة بمعدل 0٪، وضريبة القيمة المضافة على السلف، وما إلى ذلك. لكل عملية من هذا القبيل هناك سجل منفصل. يمكن الحصول على تعليمات لكل سجل بالضغط على الزر F1.

وبالتالي، من أجل فهم كيفية عمل محاسبة ضريبة القيمة المضافة في تكوينات 1C، من الضروري دراسة هيكل وعلاقات سجلات ضريبة القيمة المضافة بالتفصيل.

بناءً على مواد من: Programmist1s.ru

نواصل سلسلة الدروس حول العمل مع ضريبة القيمة المضافة في 1C: المحاسبة 8.3 (المراجعة 3.0). سننظر إلى أمثلة بسيطة للمحاسبة في الممارسة العملية.

سيتم تصميم معظم المواد للمحاسبين المبتدئين، ولكن المحاسبين ذوي الخبرة سيجدون أيضًا شيئًا ما لأنفسهم.

اسمحوا لي أن أذكرك أن هذا درس، لذا يمكنك تكرار خطواتي بأمان في قاعدة البيانات الخاصة بك (ويفضل أن تكون نسخة أو نسخة تدريبية).

اذا هيا بنا نبدأ.

الوضع للنظر فيه

نحن (دافعي ضريبة القيمة المضافة)01.01.2016 مُشترىكرسي خلف 11800 روبل (بما في ذلك ضريبة القيمة المضافة 1800 روبل)

05.01.2016 مُباعكرسي خلف 25000 روبل (بما في ذلك ضريبة القيمة المضافة 3813.56 روبل)

مطلوب:

- إدخال المستندات في قاعدة البيانات

- إنشاء كتاب التسوق

- إنشاء كتاب المبيعات

- تعبئة إقرار ضريبة القيمة المضافة للربع الأول من عام 2016

سنفعل كل هذا معًا وعلى طول الطريق سألفت انتباهك إلى التفاصيل التي تحتاج إلى معرفتها لفهم سلوك البرنامج.

نحن نجري عملية شراء

انتقل إلى قسم "المشتريات" عنصر "الإيصالات":نقوم بإنشاء مستند جديد لاستلام البضائع والخدمات:

نقوم بملئها وفقا لبياناتنا:

عند إنشاء منتج جديد، لا تنس الإشارة إلى نسبة ضريبة القيمة المضافة البالغة 18% في بطاقتها:

يعد هذا ضروريًا للراحة - سيتم إدراجه تلقائيًا في جميع المستندات.

ننتبه أيضًا إلى بند "ضريبة القيمة المضافة في الأعلى" الموضح في صورة المستند:

عند النقر عليه، يظهر مربع حوار يمكننا من خلاله تحديد طريقة حساب ضريبة القيمة المضافة في المستند (في الأعلى أو الإجمالي):

هنا يمكننا تحديد مربع الاختيار "تضمين ضريبة القيمة المضافة في السعر" إذا أردنا جعل ضريبة القيمة المضافة جزءًا من التكلفة (منسوبة إلى 41 حسابًا بدلاً من 19).

نترك كل شيء افتراضيًا (كما في الصورة).

نقوم بنشر المستند وإلقاء نظرة على المعاملات الناتجة (زر DtKt):

كل شيء منطقي:

- ذهب 10000 روبل إلى التكلفة (الخصم 41 حسابًا) للمراسلات مع ديوننا للمورد (الائتمان 60).

- ذهب 1800 روبل إلى ما يسمى بضريبة القيمة المضافة "المدخلات"، والتي سنقبلها للتعويض (الخصم 19) بالمراسلات مع ديوننا للمورد (الائتمان 60).

المجموع بعد هذه المشاركات:

- تكلفة البضائع (الخصم 41) هي 10000 روبل.

- ضريبة القيمة المضافة المضافة (الخصم 19) - 1800 روبل.

- ديننا للمورد (الائتمان 60) هو 11800 روبل.

يبدو أن هذا هو كل شيء، حيث أن المحاسبين في كثير من الأحيان، بحكم العادة، ينتبهون فقط إلى الإشارة المرجعية التي تحتوي على إدخالات المحاسبة.

لكنني أريد أن أخبرك على الفور أن هذا النهج بالنسبة لـ "الترويكا" (وكذلك بالنسبة لـ "الاثنين") لا يمكن اعتباره كافياً. وهذا هو السبب.

1C: المحاسبة 3.0، بالإضافة إلى الإدخالات المحاسبية، تقوم أيضًا بإجراء إدخالات في ما يسمى بالسجلات. تركز عملها على الإدخالات الموجودة في هذه السجلات.

دفتر الدخل والمصروفات، دفتر المشتريات والمبيعات، الشهادات، إقرارات التقارير... كل شيء تقريبًا (باستثناء ربما تقارير مثل تحليل الحساب، SALT، وما إلى ذلك)، تقوم بملءه بدقة على أساس السجلات، وليس على الإطلاق الحسابات المحاسبية.

لذلك، من المهم بالنسبة لنا أن نتعلم تدريجيًا كيفية "رؤية" الحركات في هذه السجلات من أجل فهم سلوك البرنامج بشكل أفضل وتصحيح سلوك البرنامج عند الضرورة.

لذلك، دعنا نذهب إلى علامة التبويب التسجيل " ضريبة القيمة المضافة المقدمة»:

يقوم الدخل من هذا السجل بتجميع ضريبة القيمة المضافة الواردة لدينا (على غرار إدخال الخصم في الحساب 19).

دعونا نتحقق - هل استوفينا جميع الشروط لكي يظهر هذا الإيصال في دفتر الشراء؟

للقيام بذلك، انتقل إلى قسم "التقارير" وحدد عنصر "دفتر الشراء":

نشكلها للربع الأول من عام 2016:

ونحن نرى أنه فارغ تماما.

بيت القصيد هو أننا لم نسجل الفاتورة الواردة من المورد. دعونا نفعل ذلك، وفي نفس الوقت دعونا نلقي نظرة على الحركات التي تقوم بها من خلال السجلات (جنبًا إلى جنب مع المنشورات).

للقيام بذلك نعود إلى مستند الاستلام ونقوم بتعبئة رقم وتاريخ الفاتورة من المورد في أسفلها، ثم نضغط على زر “التسجيل”:

انتبه إلى مربع الاختيار "عكس خصم ضريبة القيمة المضافة في دفتر الشراء حسب تاريخ الاستلام". هذا هو مربع الاختيار المسؤول عن ظهور إيصالنا في دفتر الشراء:

دعونا نلقي نظرة على الترحيلات والحركات وفقًا لسجلات الفاتورة المستلمة (زر DtKt):

المشاركات متوقعة تمامًا:

- نقوم بطرح ضريبة القيمة المضافة من رصيد الحساب 19 إلى المدين 68.02. من خلال هذه العملية نقوم بتخفيض ضريبة القيمة المضافة المستحقة علينا.

الإجمالي بعد هذه العملية:

- اعتبارًا من 19 مارس، كان الرصيد 0.

- حسب 68.02 - الرصيد المدين 1800 (الدولة مدينة لنا في الوقت الحالي).

والآن الشيء الأكثر إثارة للاهتمام، دعونا نلقي نظرة على السجلات (بمرور الوقت، تحتاج إلى تعلمها جميعًا، إلى جانب دليل الحسابات).

يسجل " تم تقديم ضريبة القيمة المضافة" - صديقنا القديم:

فقط هذه المرة تم الإدخال كمصروف. ومن خلال القيام بذلك، قمنا بخصم ضريبة القيمة المضافة الواردة، على غرار إدخال الائتمان للحساب 19.

وهذا تسجيل جديد لنا " مشتريات ضريبة القيمة المضافة»:

ربما خمنت بالفعل أن الإدخال في هذا السجل هو المسؤول عن الدخول إلى دفتر الشراء.

كتاب المشتريات

نحاول إعادة تشكيل دفتر المشتريات للربع الأول:

وفويلا! تم تضمين إيصالنا في هذا الكتاب وكل ذلك بفضل القيد في سجل "مشتريات ضريبة القيمة المضافة".

حول دفتر يومية الفاتورة

بالمناسبة، لم نأخذ في الاعتبار السجل الثالث "دفتر يومية الفاتورة". لقد تم إنشاء سجل عليه، ولكن دعونا نحاول إنشاء هذا السجل بالذات.للقيام بذلك، انتقل إلى قسم "التقارير" وحدد "دفتر يومية الفاتورة":

قمنا بإنشاء هذا السجل للربع الأول من عام 2016 و... نرى أن السجل فارغ.

لماذا؟ بعد كل شيء، لقد أدخلنا الفاتورة وتم القيد في السجل. وبيت القصيد هو أنه منذ عام 2015، يتم الاحتفاظ بسجل الفواتير المستلمة والصادرة فقط عند القيام بأنشطة تجارية لصالح شخص آخر على أساس اتفاقيات الوساطة (على سبيل المثال، تداول العمولة).

فاتورتنا لا تندرج تحت هذا التعريف، وبالتالي لا تظهر في المجلة.

القيام بالتنفيذ

انتقل إلى قسم "المبيعات" وحدد "المبيعات (الأعمال، الفواتير"):

نقوم بإنشاء مستند لبيع السلع والخدمات:

املأها وفقًا للمهمة:

ومرة أخرى ننتبه على الفور إلى العنصر المميز "ضريبة القيمة المضافة الإجمالية".

نقوم بنشر الوثيقة ونطلع على الترحيلات والحركات حسب السجلات (زر DtKt):

الإدخالات المحاسبية المتوقعة:

- لقد شطبنا تكلفة الكرسي (10000 روبل) كائتمان 41 وقمنا بعكسها على الفور كخصم 90.02 (تكلفة المبيعات).

- لقد عكسنا الإيرادات (25000 روبل) على الائتمان 90.01 وقمنا على الفور بعكس دين المشتري لنا كخصم 62.

- أخيرًا، قمنا بعكس ديون ضريبة القيمة المضافة لدينا بمبلغ 3813 روبل و56 كوبيل للدولة بموجب الائتمان 68.02 في المراسلات مع الخصم 90.03 (ضريبة القيمة المضافة).

وإذا نظرنا الآن إلى تحليل 68.02 سنرى:

- 1800 روبل عن طريق الخصم هي ضريبة القيمة المضافة (من استلام البضائع).

- 3813 روبل و56 كوبيل على القرض هي ضريبة القيمة المضافة على مخرجاتنا (من مبيعات البضائع).

- حسنًا، الرصيد الدائن لعام 2013 روبل و56 كوبيل هو المبلغ الذي سيتعين علينا تحويله إلى ميزانية الربع الأول من عام 2016.

كل شيء واضح مع الأسلاك. دعنا ننتقل إلى السجلات.

يسجل " مبيعات ضريبة القيمة المضافة"يشبه تمامًا سجل "مشتريات ضريبة القيمة المضافة"، مع الاختلاف الوحيد في أن الإدخال فيه يضمن إدراج المبيعات في دفتر المبيعات:

دعونا التحقق من ذلك.

كتاب المبيعات

انتقل إلى قسم "التقارير" عنصر "دفتر المبيعات":

نشكلها للربع الأول من عام 2016 ونرى تنفيذها:

مدهش.

المرحلة التالية على طريق إنشاء إقرار ضريبة القيمة المضافة.

تحليل محاسبة ضريبة القيمة المضافة

انتقل إلى قسم "التقارير" بند "تحليل محاسبة ضريبة القيمة المضافة":

نقوم بتكوينها للربع الأول ونرى بوضوح جميع الرسوم (ضريبة القيمة المضافة الصادرة) والخصومات (ضريبة القيمة المضافة المدخلة):

يتم عرض ضريبة القيمة المضافة للدفع على الفور. يمكن فك جميع المعاني.

على سبيل المثال، لننقر نقرًا مزدوجًا فوق زر الماوس الأيسر على التنفيذ:

تم فتح التقرير ...

بالمناسبة نرى خطأنا - لقد نسينا إصدار فاتورة للبيع.

دعونا إصلاح هذا الخطأ. للقيام بذلك، انتقل إلى مستند التنفيذ وفي الأسفل انقر فوق الزر "اكتب فاتورة":

مساعد محاسبة ضريبة القيمة المضافة

انتقل الآن إلى قسم "العمليات" وحدد "مساعد محاسبة ضريبة القيمة المضافة":

نشكلها للربع الأول من عام 2016:

نتحدث هنا بالترتيب عن الخطوات التي يجب إكمالها لإنشاء إقرار ضريبة القيمة المضافة الصحيح.

أولاً، لننقل المستندات لكل شهر:

يعد هذا ضروريًا في حالة قيامنا بإدخال المستندات بأثر رجعي.

نحن نتخطى إنشاء إدخالات دفتر الشراء، لأنها ببساطة لن تكون موجودة في أبسط حالاتنا.

وأخيرًا، اضغط على بند "إرجاع ضريبة القيمة المضافة".

تصريح

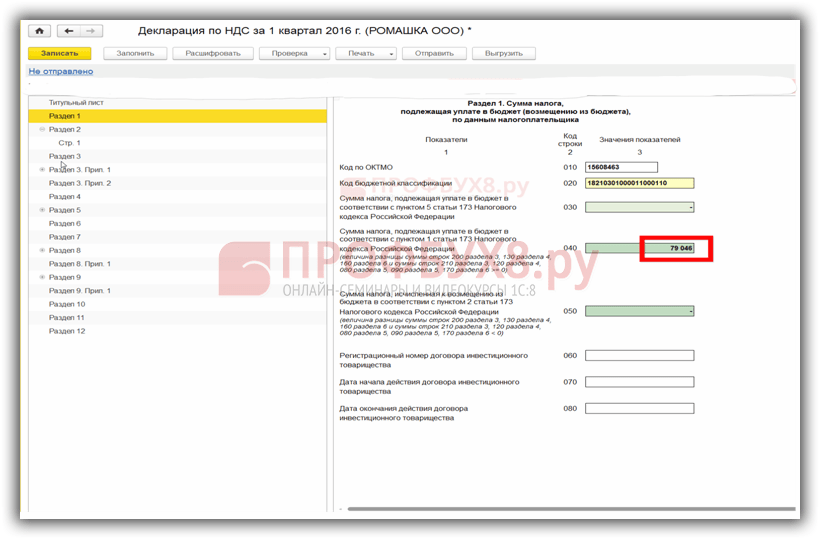

تم فتح الإعلان.هناك العديد من الأقسام هنا. سننظر فقط في النقاط الرئيسية.

أولاً، في القسم 1، تم ملء المبلغ النهائي الذي سيتم دفعه للموازنة:

ويبين القسم 3 حساب الضريبة نفسها (ضريبة القيمة المضافة على المخرجات والمدخلات):

يحتوي القسم 8 على معلومات من دفتر الشراء:

يتضمن القسم 9 معلومات من دفتر المبيعات:

كل ما علينا فعله هو ملء صفحة العنوان وغيرها من الحقول المطلوبة، ومن ثم تحميل الإعلان إلكترونيًا.

في هذا الدرس، حاولت أن أعرض، إذا جاز التعبير، قطار الفكر العام للمحاسب عند إنشاء ضريبة القيمة المضافة في 1C: المحاسبة 8.3 (المراجعة 3.0).

في الوقت نفسه، ركزت اهتمامنا على السجلات، والحركات التي يتم تشكيلها بواسطة البرنامج إلى جانب الإدخالات المحاسبية. سوف نتعلم هذه السجلات تدريجيًا، ومعرفتها ستسمح لنا بفهم سلوك البرنامج بشكل أكثر دقة.

باختصار

استلام البضائع- د 41 كيلوطن 60 10000 [البضائع (التكلفة) الواردة من المورد]

- 19.03 د.ت 601800 [ضريبة القيمة المضافة الواردة (تخصم) من المورد]

- آتبالتسجيل" تم تقديم ضريبة القيمة المضافة» 1800

- 68.02 د.ت 19.03 1800 [مقاصة ضريبة القيمة المضافة الواردة]

- استهلاكبالتسجيل" تم تقديم ضريبة القيمة المضافة» 1800

- سِجِلّللتسجيل " مشتريات ضريبة القيمة المضافة» 1800

- سِجِلّللتسجيل " مجلة الفاتورة»

- 90.02 د.ت 41 10000 [شطب تكلفة البضاعة المباعة]

- 62 كيلوطن 90.01 25000 [الإيراد المنعكس]

- 90.03 دينار 68.02 3813.56 [ضريبة القيمة المضافة المستحقة الدفع]

- سِجِلّللتسجيل " مبيعات ضريبة القيمة المضافة» 3813.56

- سِجِلّللتسجيل " مجلة الفاتورة»

- عن طريق الخصم نقوم بجمع ضريبة القيمة المضافة الواردة.

- بالنسبة للقرض، نقوم بتضمين ضريبة القيمة المضافة المحصلة في الخصم 68.02.

- نحن نفرض ضريبة القيمة المضافة الصادرة على القرض.

- عن طريق الخصم، نقرأ ضريبة القيمة المضافة التي تم تحصيلها على الحساب بتاريخ 19.03.2019.

- نقوم بتحويل الفرق بين الائتمان والخصم إلى الميزانية، أي الرصيد الدائن.

نحن رائعون، هذا كل شيء.