Mari kita asumsikan bahwa seorang akuntan perlu menyiapkan dan memelihara akuntansi terpisah untuk PPN dalam 1C di perusahaan RetailPro LLC, terdaftar pada 01/07/2016 dan terlibat dalam kegiatan berikut:

- perdagangan grosir bahan kimia rumah tangga dan bahan baku kimia di Federasi Rusia (OSNO, PPN 18%);

- perdagangan ekspor bahan kimia rumah tangga dan bahan baku kimia (OSNO, PPN 0%);

- perdagangan eceran bahan kimia rumah tangga dan bahan baku kimia (UTII, tidak dikenakan PPN).

Selama pengaturan awal akuntansi PPN terpisah dalam 1C perubahan dilakukan pada bagian “Kebijakan Akuntansi”. Untuk melakukan ini, buka menu "Utama" - "Pengaturan" - "Kebijakan Akuntansi" - "Pengaturan Pajak dan Laporan" atau "Utama" - "Pengaturan" - "Pajak dan Laporan" dan lakukan tindakan yang ditunjukkan dan dijelaskan dengan jelas di gambar di bawah ini:

Pemeliharaan operasional akuntansi PPN terpisah untuk barang dan jasa yang masuk

Misalkan pada kuartal ke-3 tahun 2016 operasi berikut dilakukan di RetailPro LLC:

|

Operasi |

Jumlah |

||||

|

Ekspor |

Pengecer |

||||

|

Bahan kimia rumah tangga yang dibeli (untuk dijual kembali) |

305 361,87 |

183 217,12 |

122 144,74 |

||

|

PPN dialokasikan (18%) |

54 965,14 |

32 979,08 |

21 986,05 |

||

|

Bahan baku kimia dibeli (untuk dijual kembali) |

345 627,12 |

207 376,27 |

138 250,85 |

||

|

PPN dialokasikan (18%) |

62 212,88 |

37 327,73 |

24 885,15 |

||

|

Perusahaan menggunakan jasa transportasi untuk mengangkut barang yang dibeli |

185 292,37 |

||||

|

PPN (18%) |

33 352,63 |

||||

|

Operasi |

Total |

Termasuk |

||

|

Ekspor |

Pengecer |

|||

|

Semua bahan kimia rumah tangga yang dibeli terjual |

||||

|

Pendapatan termasuk PPN |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

Pendapatan tidak termasuk PPN |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

Semua bahan baku kimia yang dibeli terjual |

||||

|

Pendapatan termasuk PPN |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

Pendapatan tidak termasuk PPN |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

Kami menghitung koefisien distribusi untuk distribusi PPN selanjutnya, serta biaya penjualan:

|

Nama |

Koefisien distribusi PPN antara barang primer dan non komoditas |

Koefisien distribusi PPN antar kegiatan yang dikenakan pajak dengan tarif 18% (10%), 0%, tidak termasuk PPN |

||

|

Ekspor |

Pengecer (tanpa VAT) |

|||

|

Bahan kimia rumah tangga |

||||

|

Koefisien pembagian pengurangan PPN |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

|

|

Koefisien pembagian PPN untuk dimasukkan ke dalam harga barang |

0,216514 = 230 609,20/ 1 065 101,81 |

|||

|

Bahan baku kimia |

||||

|

Koefisien penghitungan pengurangan PPN |

0,530926 = 1 305 088,00/ (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

|

|

Koefisien penghitungan PPN yang akan dimasukkan dalam harga barang (beban penjualan) |

0,216514 = 261 017,60/ 1 205 547,39 |

|||

|

Informasi latar belakang tentang rumus menghitung koefisien |

||||

|

Sebagai contoh, kami mengambil rumus perhitungan yang ditetapkan secara default di 1C: Pendapatan (tidak termasuk PPN) untuk jenis produk (atau jenis kegiatan) tertentu / Total pendapatan (tidak termasuk PPN) Rumus untuk menghitung koefisien distribusi dapat dikembangkan oleh organisasi (IP) secara mandiri (dengan pencatatan wajib dalam kebijakan akuntansi) (paragraf 4, paragraf 4, pasal 170 Kode Pajak Federasi Rusia). Mulai 01/07/2016 sehubungan dengan perubahan akuntansi tersendiri PPN atas ekspor barang non-komoditas (serta atas penjualan logam mulia ke dana, Bank Sentral dan bank)(paragraf 3, klausa 3, pasal 172 Kode Pajak Federasi Rusia), perlu juga menghitung koefisien distribusi PPN antara bahan mentah yang diekspor dan bahan non-mentah. Jika organisasi (IP) tidak melakukan ekspor barang primer dan non-komoditas, maka koefisien ini tidak perlu dihitung. |

||||

Untuk penjelasan rinci tentang tata cara pembagian PPN, lihat artikel kami.

Dalam akuntansi, transaksi di atas dicatat sebagai berikut:

|

Operasi penjualan barang |

Jumlah, gosok. |

||||

|

Bahan kimia rumah tangga |

Bahan baku kimia |

||||

|

Grosir |

Pendapatan dari penjualan |

576 523,00 |

652 544,00 |

||

|

PPN atas pendapatan |

87.944,19 = 576.523,00 × 18/118 |

99.540,61 = 652.544,00 × 18/118 |

|||

|

Harga pembelian barang telah dihapuskan |

305 361,87 |

345 627,12 |

|||

|

Dapat dikurangkan dari PPN (untuk barang) |

54 965,14 |

62 212,88 |

|||

|

Biaya penjualan dihapuskan |

84.996,50 = 185.292,37 × 0,458716 |

||||

|

|

15.299,37 = 33.352,63 × 0,458716 |

||||

|

Dengan mengalikan jumlah total biaya penjualan yang didistribusikan dengan koefisien distribusi PPN antar jenis kegiatan, bagian biaya penjualan yang didistribusikan (dan PPN atas biaya tersebut) yang terkait dengan penjualan grosir (ekspor, eceran) dihitung |

|||||

|

Ekspor |

Pendapatan |

345 913,80 |

391 526,40 |

||

|

PPN atas penjualan |

|||||

|

Penghapusan harga pokok barang |

183 217,12 |

207 376,27 |

|||

|

PPN diterima untuk pengurangan barang yang dijual |

32 979,08 |

37 327,73 |

|||

|

Biaya penjualan dihapuskan |

28.227,69 = 185.292,37 × 0,469074 × 0,324770 |

31.949,83 = 185.292,37 × 0,530926 × 0,324770 |

|||

|

Dapat dikurangkan dari PPN (atas biaya penjualan) |

5.080,99 = 33.352,63 × 0,469074 × 0,324770 |

5.750,97 = 33.352,63 × 0,530926 × 0,324770 |

|||

|

Bagian pengeluaran yang didistribusikan (dan PPN) yang diatribusikan pada penjualan ekspor, dibagi dengan barang primer dan non-komoditas, dihitung menggunakan 2 koefisien:

|

|||||

|

Pengecer |

Hasil penjualan |

230 609,20 |

261 017,60 |

||

|

PPN atas penjualan |

|||||

|

Harga barang yang dibeli telah dihapuskan |

122 144,75 |

138 250,85 |

|||

|

PPN sudah termasuk dalam harga pembelian barang |

21 986,05 |

24 885,15 |

|||

|

Biaya penjualan dihapuskan |

40.118,35 = 185.292,37 × 0,216514 |

||||

|

PPN termasuk dalam biaya penjualan |

7.221,30 = 33.352,63 × 0,216514 |

||||

Dari perhitungan di atas terlihat jelas bahwa pembagian PPN secara manual dikaitkan dengan waktu dan biaya tenaga kerja yang besar. Penggunaan alat otomasi modern yang terampil untuk akuntansi PPN terpisah dalam bentuk berbagai program akuntansi tidak hanya akan menghemat waktu dan tenaga akuntan, tetapi juga meminimalkan jumlah kesalahan dalam perhitungan yang dilakukan.

Sekarang mari kita pertimbangkan bagaimana operasi yang dijelaskan dalam contoh harus tercermin dalam 1C untuk mendapatkan perhitungan PPN yang benar berdasarkan hasil yang diperoleh.

Membeli barang untuk dijual kembali

Kita masuk ke jurnal “Kwitansi (akta, faktur)” melalui menu “Pembelian”. Klik tombol “Kwitansi” dan dari daftar yang muncul, pilih operasi “Barang (faktur)”. Dokumen baru “Faktur” ditampilkan di layar. Isilah seperti yang ditunjukkan pada gambar di bawah ini:

PENTING! Mulai 01.07.2016, pemotongan untuk barang-barang yang ditentukan dalam sub-paragraf. 1 dan sub. 6 ayat 1 seni. 164 Kode Pajak Federasi Rusia dilakukan sesuai dengan prosedur umum (klausul 1 Pasal 172 Kode Pajak Federasi Rusia). Perubahan ini tidak berlaku untuk bahan mentah (paragraf 3, paragraf 3, pasal 172 Kode Pajak Federasi Rusia). Bagi mereka, pemotongan PPN tetap diberikan pada akhir triwulan dimana dokumen-dokumen yang menegaskan keabsahan penerapan tarif PPN nol telah dikumpulkan secara lengkap. Definisi yang jelas mengenai komoditas diberikan pada paragraf. 3 ayat 10 seni. 165 Kode Pajak Federasi Rusia.

Agar program 1C dapat melihat bahwa di antara barang-barang yang dijual ada barang-barang yang hanya dapat dikurangkan PPN “masukan” pada akhir triwulan dimana paket dokumen pendukung dikumpulkan secara lengkap, maka perlu dicantumkan informasi tambahan pada saat memasukkan barang ke dalam database. Cara melakukannya ditunjukkan pada gambar berikut:

Akuisisi aset material (jasa) untuk tujuan umum

Refleksi dalam 1C informasi tentang aset dan jasa material yang diterima yang dimaksudkan untuk digunakan untuk produksi umum atau tujuan ekonomi umum dilakukan dengan cara yang sama seperti yang dijelaskan pada bagian sebelumnya. Kecuali satu hal: apabila nilai (jasa) tersebut digunakan secara bersamaan dalam kegiatan yang dikenakan dan tidak dikenakan PPN, maka atribut “Distribusi” harus ditetapkan.

Cara installnya di 1C terlihat jelas pada gambar di bawah ini:

Pergerakan barang

Operasi “Pergerakan Barang” dalam 1C dilakukan untuk memberikan tugas kepada program untuk memelihara pencatatan barang dalam rangka jenis kegiatan sebagai berikut:

- dikenakan PPN;

- tidak dikenakan PPN (bukan UTII);

- tidak dikenakan PPN (UTII).

Selain itu, operasi “Perpindahan Barang” membantu akuntan menghindari prosedur pemulihan PPN dalam situasi di mana tanggal pembelian dan penjualan barang jatuh pada kuartal pajak yang berbeda.

Mari kita asumsikan bahwa perusahaan dalam contoh kita membeli produk pada kuartal pertama tahun 2016. Pada triwulan II, ia menjual sebagian barangnya secara grosir, dan sebagian lagi secara eceran (UTII). Jika operasi “Pemindahan barang” tidak dilakukan, maka pada akhir triwulan I perusahaan akan membayar PPN dengan potongan untuk seluruh barang. Dan pada kuartal ke-2 harus mengembalikan PPN yang diterima untuk pengurangan barang yang dijual secara eceran. Jika operasi “Pemindahan Barang” dilakukan pada triwulan I, maka PPN tidak perlu dikembalikan pada triwulan II.

Untuk melakukan operasi tersebut, Anda perlu masuk ke jurnal “Pergerakan Barang” melalui menu “Gudang”, klik tombol “Buat” dan mengisi formulir dokumen yang muncul. Cara memformalkan pengoperasian pemindahan barang dalam 1C dengan benar ditunjukkan pada gambar di bawah ini:

Penjualan barang

Untuk memasukkan informasi tentang barang yang dijual dari contoh kita ke 1C, buka jurnal “Penjualan (akta, faktur)” melalui menu “Penjualan”. Klik tombol “Penjualan” dan pilih “Barang (faktur)” dari daftar. Selanjutnya isi dokumen “Penjualan Barang: Faktur (pembuatan)” sesuai contoh dengan penjelasan di bawah ini:

Pembagian akhir PPN yang diperhitungkan

Pembagian PPN atas barang yang dibeli untuk dijual kembali dan atas nilai-nilai yang dihapuskan sebagai beban dilakukan dalam 1C secara otomatis ketika melakukan operasi rutin “Distribusi PPN” dan Pembantu PPN.

Untuk melakukan operasi pendistribusian PPN, buka jurnal “Operasi Reguler PPN” melalui menu “Operasi” - “Penutupan Periode”, klik tombol “Buat” dan pilih “Distribusi PPN” dari daftar drop-down. Isi dan lengkapi formulir sesuai petunjuk yang disajikan pada gambar di bawah ini:

Setelah melakukan operasi pengaturan yang dibahas di atas, buka dokumen “Asisten Akuntansi PPN” melalui menu “Operasi” - “Penutupan Periode” dan lakukan tindakan yang ditunjukkan pada gambar di bawah ini:

Untuk memahami proses pendistribusian PPN secara otomatis dan pekerjaan Asisten PPN di 1C, kami sajikan kepada Anda tiga neraca untuk akun 19:

- sebelum didistribusikan;

- setelah pendistribusian, tetapi sebelum pembentukan buku pembelian;

- setelah pendistribusian dan pembentukan buku pembelian.

Hasil

Pendistribusian PPN di 1C dilakukan secara otomatis, menggunakan operasi regulasi dengan nama yang sama “Distribusi PPN”, serta “Asisten Akuntansi PPN”. Untuk mendistribusikan dan mengurangi operasi PPN ini dengan benar, akuntan pada awalnya harus menunjukkan dengan benar metode akuntansi PPN ketika menerima barang yang diterima, aset material lainnya dan layanan untuk akuntansi, dan juga memastikan bahwa tarif PPN yang benar dimasukkan saat menjual barang. dan layanan.

Pada artikel ini kita akan melihat langkah demi langkah bagaimana PPN tercermin saat membeli barang apa pun, dan memeriksa kebenaran data yang dimasukkan sebelumnya.

Dokumen pertama dalam rantai untuk mencerminkan PPN dalam 1C 8.3 dalam kasus kami adalah.

Organisasi LLC "Confetprom" memperoleh 6 item nomenklatur berbeda berdasarkan "Produk". Untuk masing-masingnya tarif PPNnya adalah 18%. Jumlah pajak yang diterima juga tercermin di sini.

Setelah dokumen diproses, pergerakan dibentuk dalam dua register: “Akuntansi dan akuntansi pajak”, serta register akumulasi “PPN yang disajikan”. Akibatnya, jumlah PPN untuk semua barang berjumlah 1.306,4 rubel.

Setelah kita memproses dokumen pembelian barang dari database “Produk”, itu perlu. Untuk melakukan ini, masukkan nomor dan tanggalnya di bidang yang sesuai. Setelah ini, Anda perlu mengklik tombol “Daftar”.

Semua data pada invoice yang dibuat terisi secara otomatis. Harap dicatat bahwa dalam kasus kami, bendera “Cerminkan pengurangan PPN pada tanggal penerimaan” dipilih. Jika tidak, pajak akan diperhitungkan saat membuat entri buku besar pembelian menggunakan dokumen dengan nama yang sama.

Setelah diposting, faktur kami membuat pergerakan di semua register yang diperlukan dalam jumlah 1306,4 rubel.

Memeriksa kebenaran data

Meskipun program menghitung dan menghasilkan sebagian besar data secara otomatis, kesalahan mungkin saja terjadi.

Tentu saja, Anda dapat secara manual memeriksa data di register, mengatur pilihan yang sesuai, tetapi Anda juga dapat menggunakan laporan khusus. Ini disebut "Cek Ekspres".

Dalam formulir yang terbuka, kami akan menunjukkan bahwa kami perlu memeriksa data organisasi Confetprom LLC untuk Juli 2017. Anda dapat menentukan periode apa pun, tidak harus dalam satu bulan.

Pada gambar di atas, Anda dapat melihat bahwa di beberapa bagian kolom terakhir disorot dengan latar belakang merah. Jumlah kesalahan yang terdeteksi juga tertulis di sana.

Dalam contoh kita, kita dapat melihat bahwa program menemukan kesalahan dalam pemeliharaan buku pembelian pajak pertambahan nilai. Saat mengungkapkan pengelompokan, kami mungkin menerima informasi tambahan karena kesalahan.

Penyesuaian PPN

Saat bekerja dengan 1C Accounting 8.3, sering kali ada kasus ketika Anda perlu mengubah dokumen tanda terima “secara surut”. Untuk melakukan ini, akan ada penyesuaian pada tanda terima, yang dibuat atas dasar itu.

Secara default, dokumen sudah terisi. Harap dicatat bahwa kami akan memulihkan PPN dalam buku besar penjualan. Hal ini ditunjukkan dengan tanda yang sesuai pada tab “Utama”.

Mari buka tab "Produk" dan tunjukkan perubahan apa saja yang perlu dilakukan pada tanda terima awal. Dalam kasus kami, jumlah Aneka Permen yang dibeli berubah dari empat menjadi lima kilogram. Kami memasukkan data ini di baris kedua “setelah perubahan”, seperti yang ditunjukkan pada gambar di bawah.

Penyesuaian kuitansi, seperti halnya kuitansi awal itu sendiri, melakukan perpindahan dalam dua register, hanya mencerminkan perubahan yang dilakukan di dalamnya.

Karena satu kilogram Aneka Permen berharga 450 rubel, PPN atasnya berjumlah 81 rubel (18%). Data inilah yang tercermin dalam pergerakan dokumen.

Langkah 1. Mempersiapkan pengembalian PPN pada 1C 8.3

Sebelum Anda mulai mengisi SPT PPN di 1C 8.3, Anda harus memeriksa apakah semua dokumen utama disertakan dalam program. Ini tentang:

- Dokumen rekening giro – laporan;

- Transaksi tunai – pesanan tunai;

- Waybill dan faktur untuk penerimaan dan penjualan barang.

Setelah memastikan bahwa semua dokumen dimasukkan dengan benar dan tepat waktu ke dalam program 1C 8.3, disarankan untuk menutup periode pengeditan bagi karyawan yang bekerja dengan dokumen utama dan memulai proses persiapan deklarasi.

Langkah 2. Membuat laporan Ketersediaan invoice

Pada tahap kedua, Anda perlu memeriksa apakah semua invoice pemasok telah dimasukkan ke dalam program 1C 8.3 dengan benar, yaitu jika PPN disorot dalam invoice atau akta, maka PPN juga disorot dalam invoice. Untuk itu, pada program 1C 8.3 terdapat laporan Ketersediaan invoice yang terletak pada tab Reports:

Laporan dapat dikonfigurasi dengan opsi berbeda: Ya, Tidak, Tidak masalah. Jika opsi Tidak Penting dikonfigurasi, laporan akan menampilkan ada dan tidaknya faktur:

Anda juga dapat membuat laporan berdasarkan dokumen menggunakan tombol Pengaturan di dokumen ini:

Saat membuat laporan, program 1C 8.3 menginformasikan bahwa misalnya tidak ada invoice untuk item 18, tetapi jika ada dokumen Resi:

Contoh menunjukkan bahwa faktur belum didaftarkan untuk dokumen ini. Untuk menghilangkan kesalahan pada 1C 8.3, buka dokumen Kwitansi (akta, faktur) dengan mengklik namanya dan masukkan faktur pemasok. Selanjutnya, klik tombol Daftar:

Setelah memasukkan invoice, disarankan untuk memposting ulang dokumen Resi dan dokumen bawahannya:

Kami akan menemukan dokumen terkait jika kami mengklik tombol Lainnya:

Dengan mengklik Dokumen terkait, kita akan melihat semua dokumen yang perlu ditransfer:

Kemudian kami kembali membuat Laporan tentang keberadaan faktur dan melihat bahwa faktur tersebut ada:

Jika titik pada kolom Diposting tidak ditandai, maka Anda harus membuka invoice yang ditentukan dan mempostingnya kembali. Kemudian buat ulang laporannya.

Cara bekerja dengan laporan ketersediaan faktur di 1C 8.2 (8.3) juga dibahas dalam video pelajaran kami:

Langkah 3. Periksa akun untuk penyelesaian dengan pihak lawan

Untuk mengetahui saldo kredit pada akun 62.01 dan saldo debet pada akun 62.02:

Situasi ini mungkin timbul jika rekening uang muka atau metode offset uang muka salah ditunjukkan dalam dokumen Implementasi.

Untuk menghilangkan kesalahan, Anda harus membuka dokumen ini dan memasukkan rekening penyelesaian yang benar. Setelah ini, Anda perlu memposting ulang dokumen penjualan dan dokumen pembayaran:

Sekali lagi kita membentuk SALT dan melihat bahwa saldo dalam konteks sub-akun terbentuk dengan benar:

Langkah 4. Asisten Akuntansi PPN

Saat membuka Asisten, program 1C 8.3 menawarkan, jika kesalahan terdeteksi, untuk melakukan tindakan tertentu langkah demi langkah. Setelah operasi selesai, operasi tersebut akan disorot dengan warna hijau dan ditandai dengan tanda centang:

Jika perlu, sebaiknya periksa kembali dokumen tersebut. Misalnya jika dilakukan perubahan dan koreksi terhadap dokumen pada saat pemeriksaan pendahuluan.

Kemudian kami langkah demi langkah melakukan tindakan yang ditunjukkan dalam dokumen:

- Kami melakukan operasi pendaftaran faktur untuk pembayaran di muka. Atur periodenya dan klik tombol Isi:

Setelah diisi, klik tombol Jalankan dan dokumen diposting sesuai register PPN:

Kami melakukan prosedur yang sama dalam langkah-langkah berikut:

- Pembentukan entri Buku Penjualan;

- Pembuatan entri Buku Pembelian.

Saat mengisi register ini secara otomatis, semua tab dalam dokumen ini akan terisi.

Jika Anda hanya perlu mengisi satu tab tertentu, maka Anda perlu menggunakan tombol Isi, dan bukan tombol Isi Dokumen:

Kemudian untuk mengecek kebenaran pembentukan Buku Pembelian, kami membuat SALT untuk akun 19 pada konteksnya, yaitu secara terpisah untuk setiap sub-akun. Tidak ada saldo pada sub-rekening, kecuali akun 19.07 “PPN atas barang yang dijual dengan tarif 0% (ekspor)”. Menurut akun 19.07, saldo hanya boleh didebet:

Untuk memeriksa kebenaran akrual uang muka, Anda harus memeriksa:

- Jumlah yang masih harus dibayar menurut rumus, membentuk “” 60.02 dan 76AB;

- Omzet Dt 62.02*18/118 harus sama dengan omzet menurut Kt akun 75AB dan sebaliknya, untuk uang muka “dibelanjakan”;

- Periksa juga apakah PPN dihitung dengan benar atas penjualan. Apabila tidak ada penjualan dengan tarif 0% atau tidak kena pajak, dapat dilakukan pengecekan dengan rumus: Omset pada rekening Kt 90.01.1 * 18%/118% = Omzet pada rekening Dt yang masih harus dibayar PPN 90,03.

Langkah 5. Pemeriksaan cepat atas pencatatan

Tahap akhir penyusunan SPT PPN pada 1C 8.3 adalah peluncuran prosedur akuntansi:

Prinsip umum bekerja dengan laporan Pemeriksaan akuntansi cepat di 1C 8.3 Accounting rev.3.0 dibahas di

Menggunakan tombol Pengaturan, pilih pengaturan untuk laporan ini di 1C 8.3:

Dalam kasus kami, perlu untuk memeriksa kelengkapan Buku Pembelian dan Buku Penjualan:

Kami menetapkan periode yang diperlukan dan kriteria seleksi untuk verifikasi:

Jika semua register di 1C 8.3 diisi dengan benar, laporan akan menampilkan entri “Tidak ditemukan kesalahan.” Saat mengidentifikasi kesalahan, Anda harus mengikuti petunjuk yang tertulis di laporan. Dengan mengklik tombol “–”, menu kesalahan terbuka dan di kolom Rekomendasi tertulis cara memperbaiki kesalahan.

Dalam kasus kami, kami melihat bahwa tidak ada faktur yang diterbitkan untuk dokumen penjualan. Dengan mengklik dokumen Implementasi, kami membuka dokumen utama, menerbitkan faktur, dan mempostingnya. Kami memperbaiki semua kesalahan yang ditunjukkan dalam laporan dengan cara yang sama. Setelah memperbaiki semua kesalahan, kami membuat laporan lagi:

Setelah koreksi, Anda perlu memformat ulang laporan itu lagi. Jika tidak ada kesalahan yang teridentifikasi, maka Anda dapat melanjutkan mengisi deklarasi.

Cara melakukan pemeriksaan PPN Ekspres di 1C 8.3, cara menghindari kesalahan teknis terkait PPN. Apa yang harus dilakukan dengan persyaratan untuk memberikan penjelasan kepada Layanan Pajak Federal, dan bagaimana merekonsiliasi PPN dengan rekanan di 1C 8.3 dibahas dalam video pelajaran berikut:

Langkah 6. Mengisi SPT PPN pada 1C 8.3

Buka menu Laporan yang diatur:

Pilih untuk membuat laporan baru:

Klik tombol Buat dan pilih deklarasi PPN di menu yang terbuka:

Kami mengisi semua detail yang diperlukan, yang disorot di bawah pada gambar. Klik tombol Isi. Setelah itu, pada 1C 8.3, deklarasi PPN diisi secara otomatis:

Langkah 7. Mengecek kebenaran pengisian deklarasi pada 1C 8.3

Untuk memeriksa kebenaran pembentukan deklarasi pada 1C 8.3, Anda harus memeriksa angka perhitungan kontrol:

Jumlah PPN total dalam Buku Pembelian dan Penjualan sama dengan omset menurut laporan Analisis Akun 68.02. Untuk membuat laporan ini, buka menu Laporan, pilih Analisis Akun, dan buka. Kami membuat pengaturan yang diperlukan: atur periode dan tambahkan parameter Berdasarkan sub-akun:

Kami membuat laporan dan membandingkan data dengan deklarasi. Berdasarkan akun Dt - Buku Pembelian, berdasarkan akun Kt - Buku Penjualan. Datanya sesuai, sehingga SPT PPN pada 1C 8.3 diisi dengan benar:

Langkah 8. Upload SPT PPN dari 1C 8.3

Sebelum mengunduh deklarasi dari database 1C 8.3 untuk diserahkan melalui saluran komunikasi elektronik, Anda harus memeriksa kelengkapan deklarasi sehingga Inspektorat Layanan Pajak Federal menerima deklarasi tersebut. Untuk melakukan ini, ada tombol Periksa pada panel penyelesaian deklarasi:

Penting untuk memeriksa deklarasi sebelum mengunduhnya dari database 1C 8.3. Pengecekan di 1C 8.3 dapat dilakukan dengan menggunakan berbagai parameter. Komentar ditampilkan di kotak dialog setelah diperiksa. Anda dapat menggunakan navigator kesalahan untuk memperbaikinya.

Setelah memperbaiki kesalahan, Anda harus memformat ulang deklarasi di 1C 8.3 dan klik lagi tombol Periksa menggunakan parameter yang dipilih. Setelah pesan “Tidak ada kesalahan” muncul di kotak dialog, Anda dapat mengirimkan deklarasi ke Layanan Pajak Federal.

Silakan menilai artikel ini:

Bagaimana cara memperhitungkan PPN pada program 1C 8.3 Accounting?

Akuntansi PPN dalam 1C 8.3 Akuntansi didasarkan pada register akumulasi. Bagan akun dan jurnal posting, tentu saja, tetap ada, tetapi informasi utama disimpan dalam register. Mari kita coba memahami strukturnya.

Register akuntansi PPN di 1C 8.3

Daftar umum register PPN dapat diperoleh dengan mengklik tombol di menu utama "Semua fungsi" - "Register akumulasi" (Gbr. 1) (jika Anda tidak memiliki tombol "Semua fungsi", ikuti instruksi berikut ).

Sedikit tentang desain register.

Seperti namanya, setiap register bertanggung jawab atas bagian tertentu. Jadi, menurut register “PPN Pembelian”, laporan “Buku Pembelian” dibuat, dan menurut register “PPN Penjualan”, laporan “Buku Penjualan” dibuat.

Struktur semua register serupa dan menyerupai direktori perpustakaan. Tujuan utama register adalah untuk menyimpan dan mensistematisasikan informasi.

Masing-masing register adalah daftar string (Gbr. 2). Semua baris dalam register yang sama memiliki format yang sama, yaitu kolom yang sama. Jumlah dan tujuan kolom berbeda di register yang berbeda.

Gambar 2 menunjukkan isi register “PPN Pembelian”. Jika laporan “Buku Pembelian” menampilkan data untuk satu organisasi, maka register “PPN Pembelian” berisi data untuk semua organisasi sekaligus.

Kolom “Periode” dan “Registrar” ada di setiap register akumulasi.

Setiap baris register dikaitkan dengan dokumen (yang mana ditampilkan di kolom “Registrar”). Anda dapat mengklik dua kali untuk membuka dokumen itu sendiri. Konsep “posting dokumen” di 1C dikaitkan tidak hanya dengan pembentukan transaksi, tetapi juga dengan pembuatan baris dalam register (satu atau beberapa sekaligus). Dalam bahasa gaul 1C mereka mengatakan dokumen “memindahkan” register, “memeriksa pergerakan dokumen.”

Dengan mengklik tombol “Lainnya” (Gbr. 3), Anda dapat menampilkan isi register ke file, mencetaknya, memfilter informasi, mengubah komposisi kolom keluaran (data register tidak berubah).

Persiapan faktur untuk mencerminkan PPN

Anda dapat mengubah informasi dalam register dari dokumen registrar.

Mari kita pertimbangkan bagaimana register berubah tergantung pada penempatan dokumen. Kami akan melakukan percobaan dengan register “PPN yang disajikan”.

Gambar 4 menunjukkan faktur. Mari kita periksa postingan dokumen ini (Gbr. 5).

Kami melihat dua penanda, yang masing-masing berhubungan dengan satu register. Yang pertama menampilkan entri akuntansi dan akuntansi pajak (secara umum, entri juga disimpan dalam register, tetapi ini adalah register dengan format yang berbeda; struktur dan tujuan register akuntansi tidak dibahas dalam artikel ini).

Pada tab kedua (Gbr. 6) - data dari register "PPN yang disajikan". Register ini merupakan salah satu dari 12 register yang berhubungan dengan sistem akuntansi PPN. Perhatikan bahwa jenis pergerakannya adalah “Tiba”.

Sekarang mari kita daftarkan faktur pemasok. Untuk ini, faktur tanda terima di bawah (Gbr. 7) berisi bidang yang diperlukan.

Di faktur yang dibuat, centang kotak “Cerminkan pengurangan PPN di buku pembelian…” (Gbr. 8) dan periksa pergerakan dokumen (Gbr. 9).

Menemukan kesalahan dalam 1C untuk pajak pertambahan nilai

Faktur “dipindahkan” 4 register sekaligus (pada Gambar 9 kita melihat 4 bookmark). Salah satu dari 4 register ini sudah tidak asing lagi bagi kita “PPN disajikan”. Namun berbeda dengan pencatatan yang dibuat pada dokumen “Kwitansi (akta, invoice) 0000-000249 tanggal 01.08.2016 18:00:00”, jenis perpindahan dalam hal ini berbeda (“beban”).

Apa artinya ini? Pertama, jumlah total semua gerakan serupa dengan tanda berbeda itu penting. Mari kita filter pergerakan tersebut dalam register “PPN yang disajikan” menggunakan kolom “Faktur” (Gbr. 10) dan jumlahkan kolom “Jumlah tanpa PPN”, dengan memperhatikan tanda pada kolom “Jenis pergerakan”. Harap diperhatikan bahwa kolom “Faktur” menunjukkan dokumen dasar.

Hasilnya, kita mendapatkan nol. Ini setara dengan saldo nol pada akun 19 (untuk rekanan dan perjanjian ini). Tampaknya, mengapa menduplikasi di register apa yang bisa dilihat di postingan?

Faktanya adalah bahwa dalam hidup ada berbagai macam situasi. Misalnya, mereka lupa mendaftarkan invoice; maka tidak akan ada garis dengan "biaya", jumlah total tidak akan sama dengan 0 dan program, ketika menganalisis, akan menunjukkan kesalahan untuk rekanan dan perjanjian ini (Gbr. 11)

Kesimpulan - register diperlukan untuk analisis dan pelaporan operasional.

Penyesuaian PPN

Situasi lainnya adalah ketika Anda perlu mengubah harga produk yang sudah dibeli. Mari kita lakukan penyesuaian berdasarkan dokumen tanda terima (Gbr. 12). Misalkan harga satu item “Keju cottage rendah lemak” telah berubah.

Mari kita lakukan dokumen penyesuaian dan periksa pergerakan di register “PPN yang disajikan”:

Seperti yang Anda lihat, baris baru telah muncul di register 1C 8.3, yang berisi informasi rinci tentang semua perubahan. Tanpa register, sulit untuk mengingat data tersebut. Namun mungkin ada beberapa perubahan.

Kesimpulan - register digunakan untuk menyimpan informasi tambahan.

Selain penyesuaian, juga terdapat akuntansi PPN tersendiri, PPN atas aktiva tetap, PPN dengan tarif 0%, PPN atas uang muka, dan lain-lain. Untuk setiap operasi tersebut ada register terpisah. Bantuan untuk setiap register dapat diperoleh dengan menekan tombol F1.

Oleh karena itu, untuk memahami cara kerja akuntansi PPN dalam konfigurasi 1C, perlu mempelajari secara rinci struktur dan hubungan register PPN.

Berdasarkan bahan dari: programmist1s.ru

Kami melanjutkan rangkaian pembelajaran bekerja dengan PPN di 1C: Accounting 8.3 (revisi 3.0). Kita akan melihat contoh sederhana akuntansi dalam praktiknya.

Sebagian besar materi akan dirancang untuk akuntan pemula, tetapi akuntan berpengalaman juga akan menemukan sesuatu untuk diri mereka sendiri.

Izinkan saya mengingatkan Anda bahwa ini adalah pelajaran, sehingga Anda dapat mengulangi langkah saya dengan aman di database Anda (sebaiknya salinan atau pelatihan).

Jadi mari kita mulai.

Situasi yang perlu dipertimbangkan

Kami (pembayar PPN)01.01.2016 dibeli kursi di belakang 11800 rubel (termasuk PPN 1800 rubel)

05.01.2016 terjual kursi di belakang 25000 rubel (termasuk PPN 3813.56 rubel)

Diperlukan:

- memasukkan dokumen ke dalam database

- membuat buku belanja

- membuat buku penjualan

- mengisi SPT PPN triwulan I tahun 2016

Kami akan melakukan semua ini bersama-sama dan selama ini saya akan menarik perhatian Anda pada detail yang perlu Anda ketahui untuk memahami perilaku program.

Kami melakukan pembelian

Buka bagian “Pembelian”, item “Tanda Terima”:Kami membuat dokumen baru untuk penerimaan barang dan jasa:

Kami mengisinya sesuai dengan data kami:

Saat membuat item produk baru, jangan lupa untuk mencantumkan tarif PPN 18% di kartunya:

Ini diperlukan untuk kenyamanan - ini akan secara otomatis dimasukkan ke dalam semua dokumen.

Kami juga memperhatikan item “PPN di atas” yang disorot pada gambar dokumen:

Ketika Anda mengkliknya, sebuah dialog muncul di mana kita dapat menentukan metode penghitungan PPN dalam dokumen (di atas atau total):

Di sini kita dapat mencentang kotak “Sertakan PPN dalam harga” jika kita ingin menjadikan PPN masukan sebagai bagian dari biaya (diatribusikan ke 41 akun, bukan 19).

Kami membiarkan semuanya sebagai default (seperti pada gambar).

Kami memposting dokumen dan melihat transaksi yang dihasilkan (tombol DtKt):

Semuanya logis:

- Biayanya adalah 10.000 rubel (debit 41 akun) sesuai dengan hutang kami kepada pemasok (kredit 60).

- 1.800 rubel digunakan untuk apa yang disebut PPN “masukan”, yang akan kami terima untuk penggantian kerugian (debit 19) sesuai dengan hutang kami kepada pemasok (kredit 60).

Total, setelah postingan ini:

- Harga pokok barang (debit 41) adalah 10.000 rubel.

- PPN Masukan yang akan dikreditkan (debit 19) - 1.800 rubel.

- Hutang kami kepada pemasok (kredit 60) adalah 11.800 rubel.

Sepertinya itu saja, karena seringkali akuntan, karena kebiasaan, hanya memperhatikan penanda dengan entri akuntansi.

Namun saya ingin segera memberitahu Anda bahwa untuk “troika” (dan juga untuk “dua”) pendekatan ini tidak dapat dianggap cukup. Dan itulah kenapa.

1C: Accounting 3.0, selain entri akuntansi, juga membuat entri dalam apa yang disebut register. Pada entri dalam register inilah dia memfokuskan karyanya.

Buku pemasukan dan pengeluaran, buku pembelian dan penjualan, sertifikat, deklarasi pelaporan... hampir semuanya (kecuali mungkin untuk laporan seperti Analisis Akun, SALT, dll.), dia mengisi dengan tepat berdasarkan register, dan tidak sama sekali akun akuntansi.

Oleh karena itu, sangat penting bagi kita untuk secara bertahap belajar “melihat” pergerakan dalam register ini agar dapat lebih memahami dan, bila perlu, memperbaiki perilaku program.

Jadi, ayo buka tab daftar" PPN Disajikan»:

Pendapatan dari register ini mengakumulasikan PPN masuk kami (mirip dengan entri debit di akun 19).

Mari kita periksa - apakah kita sudah memenuhi semua persyaratan agar kwitansi ini tercermin dalam buku pembelian?

Untuk melakukan ini, buka bagian “Laporan” dan pilih item “Pembelian Buku”:

Kami membentuknya untuk kuartal 1 tahun 2016:

Dan kami melihat bahwa itu benar-benar kosong.

Intinya kami tidak mendaftarkan invoice yang diterima dari pemasok. Mari kita lakukan ini, dan pada saat yang sama mari kita lihat pergerakan apa yang dia lakukan melalui register (bersama dengan postingan).

Caranya, kita kembali ke dokumen kwitansi dan mengisi nomor dan tanggal invoice dari supplier di bagian bawahnya, lalu klik tombol “Daftar”:

Perhatikan kotak centang “Cerminkan pengurangan PPN di buku pembelian berdasarkan tanggal penerimaan.” Ini adalah kotak centang yang bertanggung jawab atas munculnya kwitansi kami di buku pembelian:

Mari kita lihat postingan dan pergerakannya sesuai dengan register invoice yang diterima (tombol DtKt):

Postingannya cukup diharapkan:

- Kami mengurangi PPN masukan dari kredit rekening 19 ke debit 68,02. Dengan operasi ini kami mengurangi hutang PPN kami sendiri.

Total setelah operasi ini:

- Pada 19 Maret, saldo adalah 0.

- Menurut 68.02 - saldo debit 1800 (negara berhutang kepada kita saat ini).

Dan sekarang yang paling menarik, mari kita lihat registernya (seiring berjalannya waktu Anda perlu mempelajari semuanya, beserta bagan akunnya).

Daftar " PPN disajikan" - teman lama kita:

Hanya saja kali ini pencatatannya dibuat sebagai beban. Dengan melakukan ini, kami mengurangi PPN masuk, serupa dengan entri kredit untuk akun 19.

Dan ini daftar baru untuk kami" Pembelian PPN»:

Anda mungkin sudah menebak bahwa entri dalam register inilah yang bertanggung jawab untuk masuk ke buku pembelian.

Buku pembelian

Kami mencoba membentuk kembali buku pembelian untuk kuartal pertama:

Dan voila! Tanda terima kami disertakan dalam buku ini dan semuanya berkat entri dalam daftar “Pembelian PPN”.

Tentang jurnal faktur

Omong-omong, kami tidak mempertimbangkan register ketiga “Jurnal Faktur”. Sebuah catatan telah dibuat tentangnya, tapi mari kita coba membuat log ini.Untuk melakukan ini, buka bagian “Laporan” dan pilih “Jurnal Faktur”:

Kami membuat log ini untuk kuartal pertama tahun 2016 dan... kami melihat bahwa log tersebut kosong.

Mengapa? Toh kita sudah masuk invoice dan sudah dilakukan pencatatan di register. Dan intinya, sejak tahun 2015, pencatatan invoice yang diterima dan diterbitkan hanya disimpan pada saat melakukan kegiatan usaha untuk kepentingan orang lain berdasarkan perjanjian perantara (misalnya perdagangan komisi).

Faktur kami tidak termasuk dalam definisi ini, dan oleh karena itu tidak muncul di majalah.

Membuat implementasinya

Buka bagian “Penjualan” dan pilih “Penjualan (akta, faktur”):

Kami membuat dokumen untuk penjualan barang dan jasa:

Isilah sesuai dengan tugas:

Dan lagi-lagi kita langsung memperhatikan item yang disorot “Total PPN”.

Kami memposting dokumen dan melihat postingan dan pergerakan sesuai dengan register (tombol DtKt):

Entri akuntansi yang diharapkan:

- Kami menghapus biaya kursi (10.000 rubel) sebagai kredit 41 dan segera mencerminkannya sebagai debit 90,02 (harga pokok penjualan).

- Kami mencerminkan pendapatan (25.000 rubel) pada kredit 90,01 dan segera mencerminkan utang pembeli kepada kami sebagai debit 62.

- Akhirnya, kami mencerminkan utang PPN kami sebesar 3813 rubel 56 kopeck kepada negara berdasarkan kredit 68,02 sesuai dengan debit 90,03 (pajak pertambahan nilai).

Dan jika sekarang kita melihat analisis 68.02, kita akan melihat:

- 1.800 rubel dengan debit adalah PPN masukan kami (dari penerimaan barang).

- 3.813 rubel dan 56 kopeck pinjaman adalah PPN keluaran kami (dari penjualan barang).

- Nah, saldo kredit rubel 2013 dan 56 kopeck adalah jumlah yang harus kita transfer ke anggaran untuk kuartal pertama tahun 2016.

Semuanya jelas dengan kabelnya. Mari beralih ke register.

Daftar " Penjualan PPN” benar-benar mirip dengan daftar “Pembelian PPN”, dengan satu-satunya perbedaan bahwa entri ke dalamnya memastikan bahwa penjualan dimasukkan dalam buku penjualan:

Mari kita periksa.

Buku penjualan

Buka bagian “Laporan”, item “Buku Penjualan”:

Kami membentuknya untuk kuartal 1 tahun 2016 dan melihat implementasinya:

Luar biasa.

Tahap selanjutnya adalah pembuatan SPT PPN.

Analisis akuntansi PPN

Buka bagian “Laporan”, item “Analisis Akuntansi PPN”:

Kami membentuknya untuk kuartal pertama dan melihat dengan jelas semua biaya (PPN keluar) dan pemotongan (PPN masukan):

PPN untuk pembayaran segera ditampilkan. Semua makna dapat diuraikan.

Misalnya, klik dua kali tombol kiri mouse pada implementasi:

Laporan telah dibuka...

Omong-omong, kami melihat kesalahan kami - kami lupa mengeluarkan faktur penjualan.

Mari kita perbaiki bug ini. Untuk melakukan ini, buka dokumen implementasi dan di bagian paling bawah klik tombol “Tulis faktur”:

Asisten Akuntansi PPN

Sekarang buka bagian “Operasi” dan pilih “Asisten Akuntansi PPN”:

Kami membentuknya untuk kuartal 1 tahun 2016:

Di sini, secara berurutan, kita akan membahas langkah-langkah yang perlu diselesaikan untuk menghasilkan pengembalian PPN yang benar.

Pertama, mari kita transfer dokumen setiap bulannya:

Hal ini diperlukan jika kami memasukkan dokumen secara surut.

Kami melewatkan pembuatan entri buku pembelian, karena dalam kasus kami yang paling sederhana, entri tersebut tidak akan ada di sana.

Dan terakhir, klik item “Pengembalian PPN”.

Pernyataan

Deklarasi telah dibuka.Ada banyak bagian di sini. Kami hanya akan mempertimbangkan poin-poin utama saja.

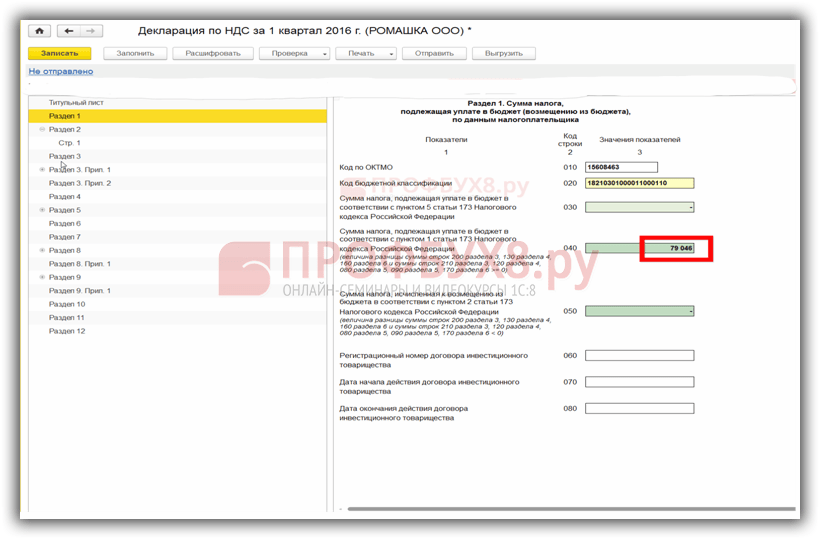

Pertama-tama, pada bagian 1, jumlah akhir yang harus dibayarkan ke anggaran diisi:

Bagian 3 menunjukkan perhitungan pajak itu sendiri (PPN keluaran dan masukan):

Bagian 8 berisi informasi dari buku pembelian:

Bagian 9 mencakup informasi dari buku penjualan:

Yang harus kita lakukan hanyalah mengisi halaman judul dan kolom lain yang wajib diisi, lalu mengunggah deklarasi secara elektronik.

Dalam pelajaran ini, saya mencoba menunjukkan, boleh dikatakan, alur pemikiran umum seorang akuntan ketika menghasilkan PPN di 1C: Accounting 8.3 (revisi 3.0).

Pada saat yang sama, saya memusatkan perhatian kita pada register, pergerakan yang dibentuk oleh program bersama dengan entri akuntansi. Kita akan mempelajari register-register ini secara bertahap; mengetahuinya akan memungkinkan kita memahami perilaku program dengan lebih akurat.

Secara singkat

Tanda terima barang- Dt 41 Kt 60 10000 [barang (biaya) diterima dari supplier]

- Dt 19.03 Kt 60 1800 [PPN masuk (dipotong) dari supplier]

- Yang akan datang dengan mendaftar" PPN disajikan» 1800

- Dt 68,02 Kt 19,03 1800 [penggantian PPN masuk]

- Konsumsi dengan mendaftar" PPN disajikan» 1800

- Catatan mendaftar " Pembelian PPN» 1800

- Catatan mendaftar " Jurnal faktur»

- Dt 90,02 Kt 41 10000 [dihapuskan harga pokok penjualan]

- Dt 62 Kt 90,01 25000 [pendapatan tercermin]

- Dt 90,03 Kt 68,02 3813,56 [hutang PPN yang masih harus dibayar]

- Catatan mendaftar " Penjualan PPN» 3813.56

- Catatan mendaftar " Jurnal faktur»

- Dengan debit kami memungut PPN yang masuk.

- Untuk pinjaman tersebut kami sertakan PPN yang dipungut pada debit 68.02.

- Kami membebankan PPN keluar yang harus dibayar atas pinjaman tersebut.

- Dengan debit kami membacakan PPN yang dipungut pada rekening pada 19.03.

- Kami mentransfer ke anggaran perbedaan antara kredit dan debit, yaitu saldo kredit.

Kami hebat, itu saja.