Predpokladajme, že účtovník potrebuje nastaviť a udržiavať samostatné účtovanie DPH v 1C v spoločnosti RetailPro LLC, registrovaná dňa 07.01.2016 a zaoberajúca sa týmito činnosťami:

- veľkoobchod s chemikáliami pre domácnosť a chemickými surovinami v rámci Ruskej federácie (OSNO, DPH 18%);

- exportný obchod s chemikáliami a chemickými surovinami pre domácnosť (OSNO, DPH 0 %);

- maloobchod s domácimi chemikáliami a chemickými surovinami (UTII, nepodlieha DPH).

Počas počiatočného nastavenia samostatné účtovanie DPH v 1C zmeny sa vykonajú v časti „Zásady účtovníctva“. Ak to chcete urobiť, prejdite do ponuky „Hlavné“ - „Nastavenia“ - „Zásady účtovníctva“ - „Nastavenia daní a prehľadov“ alebo „Hlavné“ - „Nastavenia“ - „Dane a prehľady“ a vykonajte činnosti jasne zobrazené a vysvetlené v obrázok nižšie:

Prevádzkové vedenie samostatného účtovníctva DPH za došlé tovary a služby

Predpokladajme, že v 3. štvrťroku 2016 boli v RetailPro LLC vykonané nasledujúce operácie:

|

Operácie |

Sum |

||||

|

Export |

Maloobchod |

||||

|

Nakúpené chemikálie pre domácnosť (na ďalší predaj) |

305 361,87 |

183 217,12 |

122 144,74 |

||

|

Pridelená DPH (18 %) |

54 965,14 |

32 979,08 |

21 986,05 |

||

|

Nakúpené chemické suroviny (na ďalší predaj) |

345 627,12 |

207 376,27 |

138 250,85 |

||

|

Pridelená DPH (18 %) |

62 212,88 |

37 327,73 |

24 885,15 |

||

|

Spoločnosť využívala prepravné služby na prepravu zakúpeného tovaru |

185 292,37 |

||||

|

DPH (18 %) |

33 352,63 |

||||

|

Operácie |

Celkom |

Počítajúc do toho |

||

|

Export |

Maloobchod |

|||

|

Všetky nakúpené chemikálie pre domácnosť boli predané |

||||

|

Príjmy vrátane DPH |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

Príjmy bez DPH |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

Všetky nakúpené chemické suroviny boli predané |

||||

|

Príjmy vrátane DPH |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

Príjmy bez DPH |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

Vypočítame distribučné koeficienty pre následné rozdelenie DPH, ako aj predajné náklady:

|

názov |

Koeficient rozdelenia DPH medzi primárny a nekomoditný tovar |

Koeficient rozdelenia DPH medzi činnosti zdaňované sadzbami 18% (10%), 0%, bez DPH |

||

|

Export |

Maloobchod (bez DPH) |

|||

|

Domáce chemikálie |

||||

|

Koeficient pre rozdelenie odpočítateľnej DPH |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

|

|

Koeficient pre rozdelenie DPH v cene tovaru |

0,216514 = 230 609,20/ 1 065 101,81 |

|||

|

Chemické suroviny |

||||

|

Koeficient pre výpočet odpočtu DPH |

0,530926 = 1 305 088,00/ (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

|

|

Koeficient pre výpočet DPH v cene tovaru (výdavky na predaj) |

0,216514 = 261 017,60/ 1 205 547,39 |

|||

|

Základné informácie o vzorci na výpočet koeficientov |

||||

|

Pre náš príklad sme vzali vzorec výpočtu predvolene nastavený v 1C: Výnosy (bez DPH) za konkrétny typ produktu (alebo typ činnosti) / Celkové výnosy (bez DPH) Vzorec na výpočet distribučného koeficientu môže vypracovať organizácia (IP) nezávisle (s povinným záznamom v účtovnej politike) (odsek 4, odsek 4, článok 170 daňového poriadku Ruskej federácie). Od 7.1.2016 v súvislosti so zmenami v oddelenom účtovaní DPH pri vývoze nekomoditného tovaru (ako aj pri predaji drahých kovov fondom, centrálnym bankám a bankám)(odsek 3, odsek 3, článok 172 daňového poriadku Ruskej federácie), je potrebné dodatočne vypočítať koeficient rozdelenia DPH medzi vyvážané suroviny a nesuroviny. Ak sa organizácia (IP) nezaoberá vývozom primárneho a nekomoditného tovaru, tento koeficient nie je potrebné počítať. |

||||

Podrobné vysvetlenia postupu rozdelenia DPH nájdete v našom článku.

V účtovníctve sa vyššie uvedené transakcie zaznamenávajú takto:

|

Operácie na predaj tovaru |

Množstvo, trieť. |

||||

|

Domáce chemikálie |

Chemické suroviny |

||||

|

Veľkoobchod |

Príjmy z predaja |

576 523,00 |

652 544,00 |

||

|

DPH z príjmov |

87 944,19 = 576 523,00 × 18/118 |

99 540,61 = 652 544,00 × 18/118 |

|||

|

Kúpna cena tovaru bola odpísaná |

305 361,87 |

345 627,12 |

|||

|

Možnosť odpočtu DPH (na tovar) |

54 965,14 |

62 212,88 |

|||

|

Predajné náklady odpísané |

84 996,50 = 185 292,37 × 0,458716 |

||||

|

|

15 299,37 = 33 352,63 × 0,458716 |

||||

|

Vynásobením celkovej sumy nákladov na distribuovaný predaj koeficientom rozdelenia DPH medzi druhy činností sa vypočíta podiel nákladov na distribuovaný predaj (a DPH z nich) pripadajúcich na veľkoobchodné (exportné, maloobchodné) tržby. |

|||||

|

Export |

Výnosy |

345 913,80 |

391 526,40 |

||

|

DPH pri predaji |

|||||

|

Odpis nákladov na tovar |

183 217,12 |

207 376,27 |

|||

|

DPH akceptovaná na odpočet z predaného tovaru |

32 979,08 |

37 327,73 |

|||

|

Predajné náklady odpísané |

28 227,69 = 185 292,37 × 0,469074 × 0,324770 |

31 949,83 = 185 292,37 × 0,530926 × 0,324770 |

|||

|

Možnosť odpočtu DPH (z predajných nákladov) |

5 080,99 = 33 352,63 × 0,469074 × 0,324770 |

5 750,97 = 33 352,63 × 0,530926 × 0,324770 |

|||

|

Podiel distribuovaných nákladov (a DPH z nich) pripadajúcich na predaj na vývoz, vydelený primárnym a nekomoditným tovarom, sa vypočíta pomocou 2 koeficientov:

|

|||||

|

Maloobchod |

Výťažok z predaja |

230 609,20 |

261 017,60 |

||

|

DPH pri predaji |

|||||

|

Náklady na zakúpenú položku boli odpísané |

122 144,75 |

138 250,85 |

|||

|

DPH je zahrnutá v kúpnej cene tovaru |

21 986,05 |

24 885,15 |

|||

|

Predajné náklady odpísané |

40 118,35 = 185 292,37 × 0,216514 |

||||

|

DPH zahrnuté v predajných nákladoch |

7 221,30 = 33 352,63 × 0,216514 |

||||

Z vyššie uvedených výpočtov je zrejmé, že manuálne rozdeľovanie DPH je spojené s veľkými časovými a mzdovými nákladmi. Šikovné využitie moderných automatizačných nástrojov pre samostatné účtovníctvo DPH v podobe rôznych účtovných programov ušetrí nielen čas a námahu účtovníka, ale aj minimalizuje počet chýb vo výpočtoch.

Uvažujme teraz, ako by sa operácie opísané v príklade mali prejaviť v 1C, aby sme na základe výsledkov získali správne výpočty DPH.

Nákup tovaru na ďalší predaj

Cez menu „Nákupy“ prejdeme do denníka „Príjmy (úkony, faktúry)“. Kliknite na tlačidlo „Príjem“ a zo zobrazeného zoznamu vyberte operáciu „Tovar (faktúra)“. Na obrazovke sa zobrazí nový dokument „Faktúra“. Vyplňte ho, ako je znázornené na obrázku nižšie:

DÔLEŽITÉ! Od 7.1.2016 zrážky za tovar uvedený v písm. 1 a pod. 6 odsek 1 čl. 164 daňového poriadku Ruskej federácie sa vykonáva v súlade so všeobecným postupom (článok 1 článku 172 daňového poriadku Ruskej federácie). Táto zmena sa nevzťahuje na suroviny (odsek 3, odsek 3, článok 172 daňového poriadku Ruskej federácie). U nich sa odpočet DPH poskytuje aj naďalej na konci štvrťroka, v ktorom boli v plnej miere zhromaždené doklady potvrdzujúce zákonnosť uplatnenia nulovej sadzby DPH. Jasná definícia komodít je uvedená v ods. 3 odsek 10 čl. 165 Daňového poriadku Ruskej federácie.

Aby program 1C videl, že medzi predávaným tovarom je tovar, pri ktorom je „vstupná“ DPH odpočítateľná až na konci štvrťroka, v ktorom sa úplne zhromažďuje balík podporných dokumentov, je potrebné uviesť ďalšie informácie, keď zadávanie tovaru do databázy. Ako to urobiť, je znázornené na nasledujúcom obrázku:

Obstarávanie hmotného majetku (služieb) všeobecného účelu

Premietnutie informácií o prijatých materiálnych aktívach a službách určených na použitie na všeobecné výrobné alebo všeobecné ekonomické účely v 1C sa vykonáva rovnakým spôsobom, ako je opísané v predchádzajúcej časti. S výnimkou jedného bodu: ak sa príslušné hodnoty (služby) súčasne používajú v činnostiach podliehajúcich a nepodliehajúcich DPH, musí byť nastavený atribút „Distribuované“.

Ako ho nainštalovať do 1C je jasne znázornené na obrázku nižšie:

Pohyb tovaru

Operácia „Pohyb tovaru“ v 1C sa vykonáva s cieľom dať programu za úlohu viesť záznamy o tovare v kontexte nasledujúcich typov činností:

- podlieha DPH;

- nepodlieha DPH (nie UTII);

- nepodlieha DPH (UTII).

Operácia „Pohyb tovaru“ tiež pomáha účtovníkovi vyhnúť sa postupu vrátenia DPH v situáciách, keď dátumy nákupu a predaja tovaru spadajú do rôznych daňových štvrťrokov.

Predpokladajme, že spoločnosť v našom príklade zakúpila produkt v 1. štvrťroku 2016. V 2. štvrťroku predávala časť tovaru veľkoobchodne a časť maloobchodne (UTII). Ak nevykonáte operáciu „Presunúť tovar“, tak na konci 1. štvrťroka spoločnosť zaplatí DPH s odpočtom za všetok tovar. A v 2. štvrťroku bude musieť obnoviť DPH prijatú na odpočet na tovar predávaný v maloobchode. Ak sa operácia „Pohyb tovaru“ vykoná v 1. štvrťroku, DPH nebude musieť byť v 2. štvrťroku obnovená.

Ak chcete vykonať príslušnú operáciu, musíte prejsť do denníka „Pohyb tovaru“ cez ponuku „Sklad“, kliknúť na tlačidlo „Vytvoriť“ a vyplniť formulár dokumentu, ktorý sa zobrazí. Ako správne formalizovať prevádzku pohybu tovaru v 1C je znázornené na obrázku nižšie:

Predaj tovaru

Ak chcete zadať informácie o predanom tovare z nášho príkladu do 1C, prejdite do denníka „Predaj (úkony, faktúry)“ cez ponuku „Predaj“. Kliknite na tlačidlo „Predaj“ a zo zoznamu vyberte „Tovar (faktúra)“. Ďalej vyplňte dokument „Predaj tovaru: Faktúra (vytvorenie)“ podľa vzoru s použitím vysvetliviek uvedených nižšie:

Konečné rozdelenie zaúčtovanej DPH

Rozdelenie DPH na tovar nakúpený na ďalší predaj a na hodnoty odpísané do nákladov sa v 1C vykonáva automaticky pri vykonávaní bežnej operácie „Distribúcia DPH“ a Asistent DPH.

Ak chcete vykonať operáciu distribúcie DPH, prejdite do denníka „Pravidelné operácie DPH“ cez menu „Operácie“ - „Uzávierka obdobia“, kliknite na tlačidlo „Vytvoriť“ a z rozbaľovacieho zoznamu vyberte „Rozdelenie DPH“. Vyplňte a vyplňte formulár podľa pokynov na obrázku nižšie:

Po vykonaní regulačnej operácie diskutovanej vyššie prejdite na dokument „Asistent účtovníctva DPH“ cez ponuku „Operácie“ - „Uzávierka obdobia“ a vykonajte akcie zobrazené na obrázku nižšie:

Aby sme pochopili proces automatického rozdeľovania DPH a prácu asistenta DPH v 1C, predstavujeme vám tri súvahy pre účet 19:

- pred distribúciou;

- po distribúcii, ale pred vytvorením nákupnej knihy;

- po distribúcii a vytvorení nákupnej knihy.

Výsledky

Distribúcia DPH v 1C sa vykonáva automaticky pomocou regulačnej operácie s rovnakým názvom „Distribúcia DPH“, ako aj „Asistenta účtovníctva DPH“. Pre správne rozdelenie a odpočítanie týchto operácií pre DPH musí účtovník pri preberaní prijatého tovaru, iného hmotného majetku a služieb do účtovníctva na začiatku správne uviesť spôsob účtovania DPH a tiež zabezpečiť zadanie správnych sadzieb DPH pri predaji tovaru. a služieb.

V tomto článku sa krok za krokom pozrieme na to, ako sa DPH prejavuje pri nákupe akéhokoľvek tovaru, ako aj pri kontrole správnosti predtým zadaných údajov.

Prvým dokumentom v reťazci na zohľadnenie DPH v 1C 8.3 v našom prípade bude.

Organizácia LLC "Confetprom" získala 6 rôznych položiek nomenklatúry na základe "Produktov". Pre každý z nich je sadzba DPH 18 %. Tu sa odráža aj výška tejto prijatej dane.

Po spracovaní dokladu sa vytvorili pohyby v dvoch registroch: „Účtovná a daňová evidencia“, ako aj akumulačná evidencia „DPH predložená“. V dôsledku toho výška DPH za všetky položky predstavovala 1306,4 rubľov.

Po spracovaní dokladu na nákup tovaru z databázy „Produkty“ je potrebné. Za týmto účelom zadajte jeho číslo a dátum do príslušných polí. Potom musíte kliknúť na tlačidlo „Registrovať“.

Všetky údaje vo vytvorenej faktúre sa vyplnia automaticky. Upozorňujeme, že v našom prípade je začiarknutý príznak „Premietnuť odpočet DPH v deň prijatia“. V opačnom prípade sa dane zohľadnia pri vytváraní záznamov v knihe nákupov pomocou dokladu s rovnakým názvom.

Po zaúčtovaní naša faktúra vytvorila pohyby vo všetkých potrebných registroch vo výške 1306,4 rubľov.

Kontrola správnosti údajov

Napriek tomu, že program počíta a generuje väčšinu údajov automaticky, sú možné chyby.

Údaje v registroch môžete samozrejme kontrolovať manuálne, nastaviť príslušné výbery, ale môžete použiť aj špeciálnu zostavu. Nazýva sa to „Expresná kontrola“.

Vo formulári, ktorý sa otvorí, uvedieme, že musíme skontrolovať údaje o organizácii Confetprom LLC za júl 2017. Môžete zadať ľubovoľné obdobie, nie nevyhnutne do mesiaca.

Na obrázku vyššie môžete vidieť, že v niektorých častiach je posledný stĺpec zvýraznený červeným pozadím. Je tam napísaný aj počet zistených chýb.

V našom príklade vidíme, že program našiel chybu pri vedení nákupnej knihy dane z pridanej hodnoty. Pri zverejňovaní zoskupení môžeme v dôsledku chýb dostať ďalšie informácie.

úprava DPH

Pri práci s 1C účtovníctvom 8.3 sa často vyskytujú prípady, keď potrebujete zmeniť príjmový doklad „spätne“. K tomu dôjde k úprave účtenky, ktorá sa vytvorí na jej základe.

Štandardne je dokument už vyplnený. Upozorňujeme, že DPH vrátime do predajnej knihy. Toto je označené príslušným príznakom na karte „Hlavné“.

Poďme na kartu „Produkty“ a označme, aké zmeny je potrebné vykonať v počiatočnom účte. V našom prípade sa počet nakúpených Rozmanitých sladkostí zmenil zo štyroch na päť kilogramov. Tieto údaje sme zadali do druhého riadku „po zmene“, ako je znázornené na obrázku nižšie.

Úprava účtenky, rovnako ako samotná počiatočná účtenka, vykonala pohyby v dvoch registroch, ktoré odrážali iba zmeny v nich vykonané.

Vzhľadom na to, že kilogram rôznych sladkostí stojí 450 rubľov, DPH naň predstavovala 81 rubľov (18%). Práve tieto údaje sa premietajú do pohybov dokladu.

Krok 1. Príprava daňového priznania k DPH v 1C 8.3

Skôr ako začnete vypĺňať daňové priznanie k DPH v 1C 8.3, určite by ste si mali skontrolovať, či sú v programe zahrnuté všetky primárne doklady. Ide o:

- Doklady k bežnému účtu – výpisy;

- Hotovostné transakcie – hotovostné príkazy;

- Nákladné listy a faktúry za príjem a predaj tovaru.

Po uistení sa, že všetky dokumenty sú správne a včas zadané do programu 1C 8.3, sa odporúča uzavrieť obdobie úprav pre zamestnancov, ktorí pracujú s primárnymi dokumentmi, a začať proces prípravy vyhlásenia.

Krok 2. Generovanie zostavy Dostupnosť faktúr

V druhej fáze musíte skontrolovať, či sú všetky dodávateľské faktúry zadané do programu 1C 8.3 správne, to znamená, že ak je DPH zvýraznená vo faktúre alebo akte, je zvýraznená aj vo faktúre. Na tento účel sa v programe 1C 8.3 nachádza prehľad Dostupnosť faktúr, ktorý sa nachádza na karte Prehľady:

Prehľad je možné nakonfigurovať s rôznymi možnosťami: Áno, Nie, Nezáleží. Ak je nakonfigurovaná možnosť Nezáleží, prehľad bude zobrazovať prítomnosť aj neprítomnosť faktúr:

Prehľad môžete vygenerovať aj podľa dokumentu pomocou tlačidla Nastavenia v tomto dokumente:

Pri generovaní správy program 1C 8.3 informuje, že napríklad neexistuje žiadna faktúra pre položku 18, ale ak existuje doklad o prijatí:

Príklad ukazuje, že pre tento doklad nebola zaevidovaná faktúra. Ak chcete odstrániť chybu v 1C 8.3, otvorte doklad o prijatí (úkon, faktúra) kliknutím na jeho názov a zadajte faktúru dodávateľa. Ďalej kliknite na tlačidlo Registrovať:

Po zadaní faktúry sa odporúča preúčtovať Príjemku a jej podriadené doklady:

Súvisiace dokumenty nájdeme, ak klikneme na tlačidlo Viac:

Kliknutím na Súvisiace dokumenty sa nám zobrazia všetky dokumenty, ktoré je potrebné preniesť:

Potom znova vygenerujeme správu o prítomnosti faktúr a zistíme, že faktúra je prítomná:

Ak bod v stĺpci Zaúčtované nie je označený, musíte prejsť na zadanú faktúru a znova ju zaúčtovať. Potom zostavu znova vygenerujte.

Ako pracovať so správou o dostupnosti faktúr v 1C 8.2 (8.3) je tiež diskutované v našej video lekcii:

Krok 3. Skontrolujte účty pre vyrovnania s protistranami

Na identifikáciu kreditného zostatku podľa účtu 62.01 a debetného zostatku podľa účtu 62.02:

Táto situácia môže nastať, ak je v Realizačnom doklade nesprávne uvedený preddavok alebo spôsob zápočtu preddavkov.

Ak chcete chybu odstrániť, otvorte tento dokument a zadajte správne zúčtovacie účty. Potom musíte znova zaúčtovať predajný doklad a doklad o platbe:

Opäť vytvoríme SALT a vidíme, že zostatok v kontexte podúčtov je vytvorený správne:

Krok 4. Asistent účtovníctva DPH

Pri otvorení asistenta ponúka program 1C 8.3, ak sa zistia chyby, vykonať konkrétne akcie krok za krokom. Po dokončení operácií budú zvýraznené zelenou farbou a označené značkou začiarknutia:

V prípade potreby by ste mali znova skontrolovať dokumenty. Napríklad, ak boli vykonané zmeny a opravy dokumentov počas predbežnej kontroly.

Potom krok za krokom vykonáme akcie uvedené v dokumente:

- Vykonávame prevádzku evidencie faktúr k zálohovým platbám. Nastavte obdobie a kliknite na tlačidlo Vyplniť:

Po vyplnení kliknite na tlačidlo Vykonať a doklad sa zaúčtuje podľa registrov DPH:

Rovnaký postup vykonávame v nasledujúcich krokoch:

- Tvorba záznamov v predajnej knihe;

- Vytváranie záznamov nákupnej knihy.

Pri automatickom vypĺňaní týchto registrov sa vyplnia všetky záložky v týchto dokladoch.

Ak potrebujete vyplniť iba jednu konkrétnu kartu, musíte použiť tlačidlo Vyplniť a nie tlačidlo Vyplniť dokument:

Potom, aby sme skontrolovali správnosť vytvorenia Nákupnej knihy, robíme SOĽ pre účet 19 v kontexte, teda samostatne pre každý podúčet. Na podúčtoch nie je žiadny zostatok, okrem účtu 19.07 „DPH z tovaru predávaného s 0 % sadzbou (export)“. Podľa účtu 19.07 by zostatok mal byť iba debetný:

Ak chcete skontrolovať správnosť časového rozlíšenia záloh, mali by ste skontrolovať:

- Naakumulované sumy podľa vzorca, tvoriace „“ 60.02 a 76AB;

- Obrat Dt 62,02*18/118 by sa mal rovnať obratu podľa Kt účtu 75AB a naopak, pri preddavkoch „vyčerpaných“;

- Tiež skontrolujte, či je DPH vypočítaná správne pri predaji. Pri absencii predaja s 0% alebo nezdaniteľnou sadzbou môžete skontrolovať pomocou vzorca: Obrat na Kt účte 90.01.1 * 18%/118% = obrat na Dt účte 90.03 Naúčtovaná DPH.

Krok 5. Expresná kontrola vedenia záznamov

Poslednou fázou prípravy daňového priznania k DPH v 1C 8.3 je spustenie účtovného postupu:

Všeobecné zásady práce s výkazom Expresná kontrola účtovníctva v 1C 8.3 Účtovníctvo rev. 3.0 sú rozobraté v

Pomocou tlačidla Nastavenia vyberte nastavenia pre tento prehľad v 1C 8.3:

V našom prípade je potrebné skontrolovať vyplnenie Knihy nákupov a Knihy predajov:

Stanovili sme požadované obdobie a výberové kritériá na overenie:

Ak sú všetky registre v 1C 8.3 vyplnené správne, v správe sa zobrazí položka „Nenašli sa žiadne chyby“. Pri identifikácii chýb sa musíte riadiť pokynmi, ktoré sú napísané v správe. Kliknutím na tlačidlo „–“ sa otvorí chybové menu a v poli Odporúčania je napísané, ako chyby opraviť.

V našom prípade vidíme, že k predajným dokladom neboli vystavené žiadne faktúry. Kliknutím na Realizačný doklad otvoríme primárny doklad, vystavíme faktúru a zaúčtujeme. Rovnakým spôsobom opravujeme všetky chyby uvedené v správe. Po oprave všetkých chýb vygenerujeme správu znova:

Po oprave musíte správu znova preformátovať. Ak nie sú zistené žiadne chyby, môžete pristúpiť k vyplneniu vyhlásenia.

Ako vykonať expresnú kontrolu DPH v 1C 8.3, ako sa vyhnúť technickým chybám týkajúcim sa DPH. Čo robiť s požiadavkou poskytnúť vysvetlenia Federálnej daňovej službe a ako zosúladiť DPH s protistranami v 1C 8.3 sa diskutuje v nasledujúcej video lekcii:

Krok 6. Vyplnenie daňového priznania k DPH v 1C 8.3

Prejdite do ponuky Regulované prehľady:

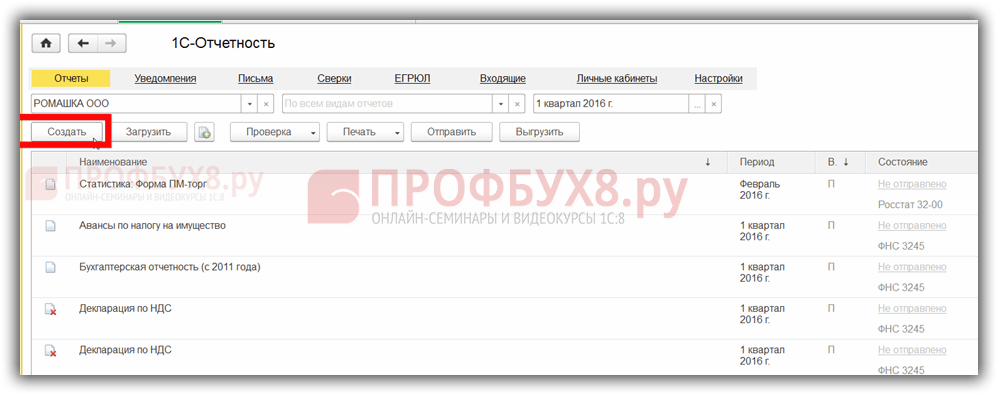

Vyberte, či chcete vytvoriť nový prehľad:

Kliknite na tlačidlo Vytvoriť a v ponuke, ktorá sa otvorí, vyberte priznanie DPH:

Vyplníme všetky požadované údaje, ktoré sú zvýraznené nižšie na obrázku. Kliknite na tlačidlo Vyplniť. Potom sa v 1C 8.3 automaticky vyplní vyhlásenie o DPH:

Krok 7. Kontrola správnosti vyplnenia vyhlásenia v 1C 8.3

Ak chcete skontrolovať správne zostavenie vyhlásenia v 1C 8.3, mali by ste skontrolovať čísla kontrolných výpočtov:

Celkové sumy DPH v Knihe nákupov a predajov sa rovnajú obratu podľa výkazu Rozbor účtu 68.02. Ak chcete vygenerovať tento prehľad, prejdite do ponuky Prehľady, vyberte položku Analýza účtu a otvorte. Vykonáme potrebné nastavenia: nastavte obdobie a pridajte parameter Podľa podúčtov:

Vygenerujeme report a porovnáme údaje s priznaním. Podľa Dt účtu - Nákupná kniha, podľa Kt účtu - Predajná kniha. Údaje sa zhodujú, preto je daňové priznanie k DPH v 1C 8.3 vyplnené správne:

Krok 8. Nahranie daňového priznania k DPH z 1C 8.3

Pred stiahnutím vyhlásenia z databázy 1C 8.3 na predloženie prostredníctvom elektronických komunikačných kanálov by ste mali skontrolovať vyplnenie vyhlásenia, aby Inšpektorát federálnej daňovej služby prijal vyhlásenie. Na to slúži tlačidlo Skontrolovať na paneli dokončenia deklarácie:

Pred stiahnutím z databázy 1C 8.3 je potrebné vyhlásenie skontrolovať. Kontrola v 1C 8.3 sa môže vykonať pomocou rôznych parametrov. Komentáre sa po zaškrtnutí zobrazia v dialógovom okne. Na ich opravu môžete použiť navigátor chýb.

Po oprave chýb by ste mali preformátovať vyhlásenie v 1C 8.3 a znova kliknúť na tlačidlo Skontrolovať pomocou vybraných parametrov. Keď sa v dialógovom okne zobrazí správa „Žiadne chyby“, môžete vyhlásenie odoslať Federálnej daňovej službe.

Ohodnoťte prosím tento článok:

Ako zohľadniť DPH v účtovnom programe 1C 8.3?

Účtovanie DPH v 1C 8.3 Účtovanie je založené na akumulačných registroch. Účtová osnova a účtovný denník samozrejme zostávajú, ale hlavné informácie sú uložené v registroch. Pokúsme sa pochopiť ich štruktúru.

Účtovná evidencia DPH v 1C 8.3

Všeobecný zoznam registrov DPH získate kliknutím na tlačidlo v hlavnom menu „Všetky funkcie“ - „Evidencie akumulácie“ (obr. 1) (ak nemáte k dispozícii tlačidlo „Všetky funkcie“, postupujte podľa nasledujúcich pokynov ).

Trochu o dizajne registrov.

Ako už názov napovedá, každý register je zodpovedný za konkrétnu sekciu. Teda podľa evidencie „DPH nákupu“ sa vygeneruje zostava „Kniha nákupov“ a podľa evidencie „DPH z tržieb“ zostava „Kniha tržieb“.

Štruktúra všetkých registrov je podobná a pripomína adresár knižnice. Hlavným účelom registrov je uchovávať a systematizovať informácie.

Každý z registrov je zoznam reťazcov (obr. 2). Všetky riadky toho istého registra majú rovnaký formát, teda rovnaké stĺpce. Počet a účel stĺpcov sa v rôznych registroch líši.

Obrázok 2 zobrazuje obsah registra „DPH nákupu“. Ak prehľad „Kniha nákupov“ zobrazuje údaje za jednu organizáciu, potom register „DPH nákupov“ obsahuje údaje za všetky organizácie naraz.

Stĺpce „Obdobie“ a „Registrár“ sú v každom akumulačnom registri.

Každý riadok registra je spojený s dokumentom (ktorý je zobrazený v stĺpci „Registrár“). Samotný dokument otvoríte dvojitým kliknutím. Pojem „zaúčtovanie dokumentu“ v 1C je spojený nielen s vytváraním transakcií, ale aj s vytvorením riadku v registri (jeden alebo niekoľko naraz). V slangu 1C hovoria, že dokument „presunul“ register, „skontrolujte pohyb dokumentu“.

Kliknutím na tlačidlo „Viac“ (obr. 3) môžete obsah registra vytlačiť do súboru, vytlačiť, filtrovať informácie, meniť zloženie výstupných stĺpcov (údaje registra sa nemenia).

Príprava faktúry na vyjadrenie DPH

Údaje v registri môžete zmeniť z matričného dokumentu.

Pozrime sa, ako sa registre menia v závislosti od zaúčtovania dokumentov. Budeme vykonávať experimenty s registrom „predložená DPH“.

Obrázok 4 zobrazuje faktúru. Skontrolujme zaúčtovania tohto dokladu (obr. 5).

Vidíme dve záložky, z ktorých každá zodpovedá jednému registru. Prvý zobrazuje účtovné a daňové účtovné zápisy (vo všeobecnosti sa zápisy ukladajú aj do registra, ale ide o register iného formátu, o štruktúre a účelu účtovného registra sa v tomto článku nehovorí).

Na druhej záložke (obr. 6) - údaje z evidencie DPH. Tento register je jedným z 12 registrov, ktoré sa týkajú účtovného systému DPH. Všimnite si, že typ pohybu je „Príchod“.

Teraz zaevidujeme dodávateľskú faktúru. Na tento účel obsahuje príjmová faktúra nižšie (obr. 7) potrebné polia.

Vo vygenerovanej faktúre zaškrtnite políčko „Premietnuť odpočet DPH do nákupnej knihy...“ (obr. 8) a skontrolujte pohyby dokladu (obr. 9).

Hľadanie chýb v 1C pre daň z pridanej hodnoty

Faktúra „presunula“ 4 registre naraz (na obr. 9 vidíme 4 záložky). Jeden z týchto 4 registrov je nám už známy ako „predložená DPH“. Ale na rozdiel od zápisu vykonaného v dokumente „Príjem (úkon, faktúra) 0000-000249 zo dňa 08.01.2016 18:00:00“ je typ pohybu v tomto prípade iný („náklad“).

Čo to znamená? Po prvé, je dôležitý celkový súčet všetkých podobných pohybov s rôznymi znakmi. Vyfiltrujme takéto pohyby v evidencii „predložená DPH“ pomocou stĺpca „Faktúra“ (obr. 10) a sčítajme stĺpec „Suma bez DPH“ s prihliadnutím na znamienko v stĺpci „Druh pohybu“. Upozorňujeme, že stĺpec „Faktúra“ označuje základný doklad.

V dôsledku toho dostaneme nulu. To sa rovná nulovému zostatku na účte 19 (pre túto protistranu a dohodu). Zdalo by sa, prečo duplikovať v registri to, čo možno vidieť v záznamoch?

Faktom je, že v živote existuje široká škála situácií. Napríklad zabudli zaregistrovať faktúru; potom nebude riadok s „výdavkom“, celková suma sa nebude rovnať 0 a program pri analýze zobrazí chybu pre túto protistranu a dohodu (obr. 11)

Záver – registre sú potrebné na operatívnu analýzu a reporting.

úpravy DPH

Iná situácia je, keď potrebujete zmeniť cenu už zakúpeného produktu. Zaveďme úpravu na základe príjmového dokladu (obr. 12). Predpokladajme, že cena za jednu položku „Nízkotučný tvaroh“ sa zmenila.

Vykonáme opravný doklad a skontrolujeme pohyby v registri „predložená DPH“:

Ako vidíte, v registri 1C 8.3 sa objavili nové riadky, ktoré obsahujú podrobné informácie o všetkých zmenách. Bez registra je ťažké si takéto údaje zapamätať. Zmien ale môže byť viacero.

Záver – registre slúžia na ukladanie ďalších informácií.

Okrem opravných položiek je tu aj samostatné účtovanie DPH, DPH z dlhodobého majetku, DPH v sadzbe 0 %, DPH zo záloh a pod. Pre každú takúto operáciu existuje samostatný register. Pomoc pre každý register získate stlačením tlačidla F1.

Preto, aby sme pochopili, ako funguje účtovníctvo DPH v konfiguráciách 1C, je potrebné podrobne preštudovať štruktúru a vzťahy registrov DPH.

Na základe materiálov z: programmist1s.ru

Pokračujeme v sérii lekcií o práci s DPH v 1C: Účtovníctvo 8.3 (revízia 3.0). Pozrieme sa na jednoduché príklady účtovania v praxi.

Väčšina materiálu bude určená pre začínajúcich účtovníkov, no svoje si nájdu aj skúsení.

Pripomínam, že toto je lekcia, takže moje kroky môžete pokojne zopakovať vo svojej databáze (najlepšie v kópii alebo cvičnej).

Tak poďme na to.

Situácia na zváženie

my (platca DPH)01.01.2016 kúpil stolička za sebou 11800 rubľov (vrátane DPH). 1800 rubľov)

05.01.2016 predané stolička za sebou 25000 rubľov (vrátane DPH). 3813.56 rubľov)

Požadovaný:

- vkladať dokumenty do databázy

- vytvoriť nákupnú knihu

- vytvoriť predajnú knihu

- vyplniť daňové priznanie k DPH za 1. štvrťrok 2016

Toto všetko urobíme spoločne a cestou vás upozorním na detaily, ktoré potrebujete vedieť, aby ste pochopili správanie programu.

Robíme nákup

Prejdite do časti „Nákupy“, položka „Účtenky“:Vytvoríme nový doklad pre príjem tovaru a služieb:

Vypĺňame ho v súlade s našimi údajmi:

Pri vytváraní novej položky produktu nezabudnite na jej karte uviesť sadzbu DPH 18%:

Je to potrebné pre pohodlie - automaticky sa vloží do všetkých dokumentov.

Venujeme pozornosť aj položke „DPH navrchu“ zvýraznenej na obrázku dokumentu:

Po kliknutí naň sa zobrazí dialógové okno, v ktorom môžeme určiť spôsob výpočtu DPH v doklade (navrchu alebo celkovo):

Tu môžeme zaškrtnúť políčko „Zahrnúť DPH do ceny“, ak chceme, aby bola DPH na vstupe súčasťou nákladov (priradená 41 účtom namiesto 19).

Všetko necháme predvolené (ako na obrázku).

Zaúčtujeme doklad a pozrieme sa na výsledné transakcie (tlačidlo DtKt):

Všetko je logické:

- 10 000 rubľov išlo do nákladov (debet 41 účtov) v súlade s naším dlhom voči dodávateľovi (kredit 60).

- 1 800 rubľov išlo na takzvanú „vstupnú“ DPH, ktorú prijmeme na započítanie (debet 19) v súlade s naším dlhom voči dodávateľovi (kredit 60).

Celkom po týchto príspevkoch:

- Náklady na tovar (debet 41) sú 10 000 rubľov.

- DPH na vstupe, ktorá sa má pripísať (debet 19) - 1 800 rubľov.

- Náš dlh voči dodávateľovi (kredit 60) je 11 800 rubľov.

Zdá sa, že toto je všetko, keďže účtovníci často zo zvyku venujú pozornosť iba záložke s účtovnými zápismi.

Chcem vám však hneď povedať, že pre „trojku“ (rovnako ako pre „dvojku“) tento prístup nemožno považovať za dostatočný. A preto.

1C: Účtovníctvo 3.0 okrem účtovných zápisov vykonáva aj zápisy do registrov tzv. Práve na záznamy v týchto registroch zameriava svoju prácu.

Kniha príjmov a výdajov, kniha nákupov a predajov, potvrdenia, hlásenia na vykazovanie... takmer všetko (snáď okrem takých prehľadov ako Rozbor účtu, SOĽ atď.), vypĺňa presne na základe registrov, a už vôbec nie účtovné účty .

Preto je jednoducho životne dôležité, aby sme sa postupne naučili „vidieť“ pohyby v týchto registroch, aby sme lepšie pochopili a v prípade potreby korigovali správanie programu.

Takže poďme na kartu registra " Uvedená DPH»:

V príjmoch z tejto evidencie sa kumuluje naša došlá DPH (podobne ako pri účtovaní na ťarchu účtu 19).

Skontrolujeme - splnili sme všetky podmienky, aby sa táto účtenka premietla do nákupnej knihy?

Ak to chcete urobiť, prejdite do časti „Prehľady“ a vyberte položku „Kúpna kniha“:

Tvoríme ho na 1. štvrťrok 2016:

A vidíme, že je úplne prázdny.

Celé je to v tom, že sme neevidovali prijatú faktúru od dodávateľa. Urobme to a zároveň sa pozrime, aké pohyby robí cez registre (spolu s príspevkami).

Za týmto účelom sa vrátime k príjmovému dokladu a v spodnej časti vyplníme číslo a dátum faktúry od dodávateľa a potom klikneme na tlačidlo „Zaregistrovať sa“:

Venujte pozornosť zaškrtávaciemu políčku „Premietnuť odpočet DPH v nákupnej knihe podľa dátumu prijatia“. Toto je začiarkavacie políčko, ktoré je zodpovedné za zobrazenie nášho účtenky v nákupnej knihe:

Pozrime sa na zaúčtovania a pohyby podľa registrov prijatej faktúry (tlačidlo DtKt):

Príspevky sú celkom očakávané:

- DPH na vstupe odpočítame z kreditu 19 na debet 68,02. Touto operáciou si znižujeme vlastnú splatnú DPH.

Celkom po tejto operácii:

- K 19. marcu je zostatok 0.

- Podľa 68.02 - debetný zostatok 1800 (v súčasnosti nám štát dlhuje).

A teraz to najzaujímavejšie, pozrime sa na registre (časom sa ich musíte naučiť všetky spolu s účtovou osnovou).

Registrovať " uvedená DPH“ – náš starý priateľ:

Len tentoraz bol zápis vykonaný ako výdavok. Týmto sme odpočítali došlú DPH, podobne ako pri dobropise na účet 19.

A tu je pre nás nový register" Nákupy s DPH»:

Pravdepodobne ste už uhádli, že práve záznam v tomto registri je zodpovedný za to, aby ste sa dostali do nákupnej knihy.

Kniha nákupov

Snažíme sa pretvoriť nákupnú knihu na 1. štvrťrok:

A voila! Naša účtenka bola zaradená do tejto knihy a to všetko vďaka zápisu v evidencii „Nákupy DPH“.

O denníku faktúr

Mimochodom, tretí register sme nepovažovali za „Venník faktúr“. Bol o tom zaznamenaný záznam, ale skúsme vytvoriť práve tento denník.Ak to chcete urobiť, prejdite do časti „Prehľady“ a vyberte „Denník faktúr“:

Tento denník vytvárame za 1. štvrťrok 2016 a... vidíme, že denník je prázdny.

prečo? Faktúru sme predsa zadali a zápis do evidencie bol vykonaný. A celá pointa je v tom, že od roku 2015 sa vedie evidencia prijatých a vystavených faktúr len pri vykonávaní obchodnej činnosti v záujme inej osoby na základe sprostredkovateľských zmlúv (napríklad provízne obchodovanie).

Naša faktúra pod túto definíciu nespadá, a preto sa v časopise neobjavuje.

Realizácia implementácie

Prejdite do sekcie „Predaj“ a vyberte „Predaj (úkony, faktúry“):

Vytvárame doklad o predaji tovaru a služieb:

Vyplňte ho v súlade s úlohou:

A opäť okamžite venujeme pozornosť zvýraznenej položke „DPH spolu“.

Doklad zaúčtujeme a pozrieme sa na zaúčtovania a pohyby podľa registrov (tlačidlo DtKt):

Očakávané účtovné zápisy:

- Náklady na stoličku (10 000 rubľov) sme odpísali ako kredit 41 a okamžite sme ich premietli ako debet 90,02 (náklady na predaj).

- Výnosy (25 000 rubľov) sme premietli do kreditu 90,01 a okamžite sme premietli dlh kupujúceho voči nám ako debet 62.

- Nakoniec sme premietli náš dlh na DPH vo výške 3813 rubľov 56 kopejok voči štátu pod kredit 68,02 v súlade s debetom 90,03 (daň z pridanej hodnoty).

A ak sa teraz pozrieme na analýzu 68.02, uvidíme:

- 1 800 rubľov debetom je naša DPH na vstupe (z prijatia tovaru).

- 3 813 rubľov a 56 kopejok na úver je naša DPH na výstupe (z predaja tovaru).

- No, kreditný zostatok 2013 rubľov a 56 kopejok je suma, ktorú budeme musieť previesť do rozpočtu na 1. štvrťrok 2016.

S elektroinštaláciou je všetko jasné. Prejdime k registrom.

Registrovať " Predaj s DPH“ je úplne podobná evidencii „Nákupy DPH“, len s tým rozdielom, že zápis do nej zabezpečuje, že tržby budú zahrnuté do predajnej knihy:

Poďme sa na to pozrieť.

Predajná kniha

Prejdite do sekcie „Prehľady“, položka „Kniha predajov“:

Tvoríme ho na 1. štvrťrok 2016 a vidíme našu implementáciu:

Úžasný.

Ďalšia fáza na ceste k vytvoreniu daňového priznania k DPH.

Analýza účtovníctva DPH

Prejdite do časti „Prehľady“, položka „Analýza účtovníctva DPH“:

Tvoríme ho za 1. štvrťrok a veľmi jasne vidíme všetky poplatky (odchádzajúca DPH) a odpočty (dph na vstupe):

DPH k platbe sa okamžite zobrazí. Všetky významy sa dajú dešifrovať.

Napríklad dvakrát kliknite ľavým tlačidlom myši na implementáciu:

Správa sa otvorila...

V čom, mimochodom, vidíme našu chybu – zabudli sme vystaviť faktúru za predaj.

Poďme opraviť túto chybu. Ak to chcete urobiť, prejdite na implementačný dokument a úplne dole kliknite na tlačidlo „Napísať faktúru“:

Asistent účtovníctva DPH

Teraz prejdite do časti „Operácie“ a vyberte „Asistent účtovníctva DPH“:

Tvoríme ho na 1. štvrťrok 2016:

Tu, v poradí, hovoríme o krokoch, ktoré je potrebné vykonať na vygenerovanie správneho priznania k DPH.

Najprv prenesme dokumenty za každý mesiac:

Je to potrebné v prípade, že sme doklady zadávali spätne.

Vynecháme vytváranie záznamov nákupnej knihy, pretože v našom najjednoduchšom prípade tam jednoducho nebudú.

A nakoniec kliknite na položku „Vrátenie DPH“.

Vyhlásenie

Vyhlásenie sa otvorilo.Je tu veľa sekcií. Budeme brať do úvahy iba hlavné body.

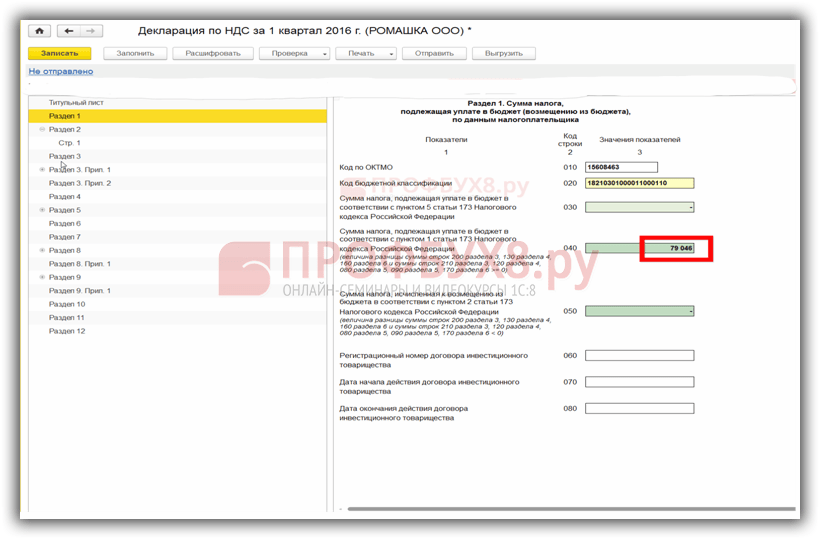

Po prvé, v časti 1 bola vyplnená konečná suma, ktorá sa má zaplatiť do rozpočtu:

V časti 3 je uvedený samotný výpočet dane (DPH na výstupe a vstupe):

Časť 8 obsahuje informácie z nákupnej knihy:

Časť 9 obsahuje informácie z predajnej knihy:

Jediné, čo musíme urobiť, je vyplniť titulnú stranu a ďalšie povinné polia a potom nahrať vyhlásenie elektronicky.

V tejto lekcii som sa pokúsil ukázať, takpovediac, všeobecný myšlienkový pochod účtovníka pri generovaní DPH v 1C: Účtovníctvo 8.3 (revízia 3.0).

Zároveň som zameral našu pozornosť na registre, pohyby pozdĺž ktorých program tvorí spolu s účtovnými zápismi. Tieto registre sa postupne naučíme, ich znalosť nám umožní presnejšie pochopiť správanie programu.

Stručne

Príjem tovaru- Dt 41 Kt 60 10 000 [tovar (náklady) prijaté od dodávateľa]

- Dt 19,03 Kt 60 1800 [DPH na vstupe (odpočítaná) od dodávateľa]

- Prichádza registráciou" uvedená DPH» 1800

- Dt 68,02 Kt 19,03 1800 [zápočet DPH na príjme]

- Spotreba registráciou" uvedená DPH» 1800

- Záznam zaregistrovať sa " Nákupy s DPH» 1800

- Záznam zaregistrovať sa " Fakturačný denník»

- Dt 90,02 Kt 41 10 000 [odpísané z nákladov na predaný tovar]

- Dt 62 Kt 90,01 25 000 [odzrkadlené príjmy]

- Dt 90,03 Kt 68,02 3813,56 [splatná splatná DPH]

- Záznam zaregistrovať sa " Predaj s DPH» 3813,56

- Záznam zaregistrovať sa " Fakturačný denník»

- Debetom vyberáme prichádzajúcu DPH.

- Pri úvere inkasovanú DPH zahrnieme do debetu 68,02.

- Účtujeme odchádzajúcu DPH splatnú z úveru.

- Debetom odčítame DPH vybranú na účte 19.03.

- Do rozpočtu prenášame rozdiel medzi kreditom a debetom, teda kreditný zostatok.

Sme skvelí, to je všetko.